こんにちは

相続税専門の税理士法人トゥモローズです。

今年も確定申告の時期がやってきました。

弊法人は相続や事業承継を専門にやっているので他の税理士事務所に比べると確定申告の件数はそこまで多くないですが、それでも百件弱はあるので普段の業務と合わせると結構この時期は忙しくなります。

弊法人で取り扱う確定申告は、不動産関係の確定申告も多いです。すなわち、不動産所得(不動産賃貸収入)や譲渡所得(不動産売却収入)に係る確定申告です。

今年も多くの譲渡所得のご依頼を頂いていますが、譲渡所得計算上の最重要項目が取得費です。取得費がいくらかによって所得税の金額が大幅に異なります。 売買契約書などで購入金額が明らかにわかっていれば取得費で悩むこともないのですが、数十年前に取得した土地の購入時の売買契約書を紛失してしまっているケースも多いです。

このように購入金額が不明な場合に最近よく活用されている方法が市街地価格指数を使った方法です。なお、市街地価格指数を使った方法は、下記裁決事例を参照してください。

ちなみに、市街地価格指数とは、一般財団法人日本不動産研究所が発表している地価の推移を表した指標データです。

最近は、インターネットなどでこの市街地価格指数を使った方法が詳しく紹介されているため安易にこの方法で申告してしまっているケースも多いと思いますが、私自身はこの方法が使える土地は相当限定的だと考えています。

私がこの市街地価格指数で計算するときは必ず下記のハードルをくぐり抜けた場合だけです。

|

① 購入金額の参考となる情報が一切ないこと(文末の【参考】参照) ② 購入先が純然たる第三者であること ③ 交換や買換え等の特例での取得でないこと ④ 地目が宅地等であること ⑤ 売却した土地の所在地域の地価が市街地価格指数と同水準で価格推移をしていること |

問題は上記⑤です。

実際の数値で確認してみましょう。

下記具体例は、私が実際に携わった案件で、購入金額が判明していたものです。(もちろん、数字や前提条件は若干変えています。)

|

【具体例】 物件所在地:東京都杉並区(住宅地) 購入時期:昭和48年 購入金額:1,500万円 売却時期:平成28年 売却金額:8,000万円 |

上記物件の購入金額が不明であったと仮定して市街地価格指数を使って取得費を求めてみましょう。

■市街地価格指数(全国)

実際の購入金額が1,500万円と判明していますが、市街地価格指数で取得費を推計計算すると約5,850万円になってしまいます。なお、この実際の購入金額1,500万円は親族等から低額で取得したものではなく純然たる第三者から適正価格で取得したものです。 実際の取得費と4,000万円以上の乖離がある明らかな異常値で算定されてしまっています。この5,850万円を安易に使用して申告してしまい、もし、後日税務署から否認された場合にはペナルティも相当多額になってしまいます。

上記は全国の市街地価格指数を使っているから適正な金額が出ていないのではないかとの疑問もあるかもしれませんので六大都市の市街地価格指数を使った取得費も計算してみます。なお、一般財団法人日本不動産研究所発刊のものには、東京都限定の市街地価格指数は昭和60年以降しかありませんでした。したがって、昭和48年に購入した土地を市街地価格指数で計算するには上記の全国バージョンか下記の六大都市バージョンしかないのです。

■市街地価格指数(六大都市)

六大都市の市街地価格指数を使っても実際の取得費である1,500万円とは3,000万円近くの乖離があるため適正な取得費とは認められません。 それでは、当該物件所在地近くの地価公示の金額で昭和48年と平成28年を調べて比較してみましょう。

■国土交通省地価公示

地価公示で比べると実際の購入金額である1,500万円は正常な取引状況で取得したと考えていいと思います。

上記の検証の通り、市街地価格指数で取得費を推計計算すると相当な異常値が算定されてしまっています。なので、この市街地価格指数を使えるのは限定的だとおわかりだと思います。特に東京23区など高度経済成長期に地価が相当上昇した地域について全国や六大都市の市街地価格指数を使うのは危険な気がします。

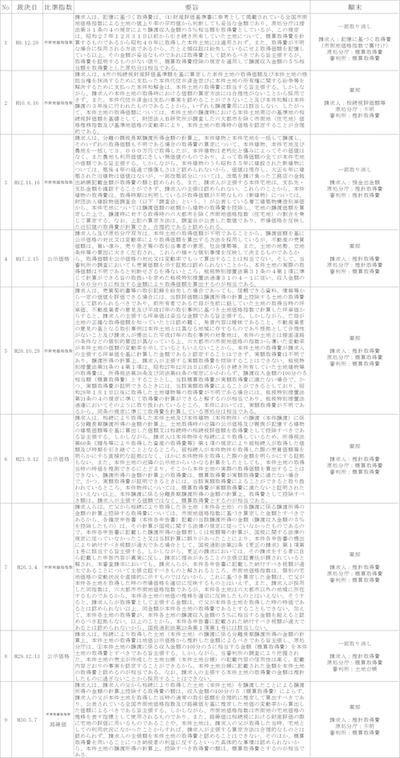

今後、あまり安易に市街地価格指数を使って申告すると税務署から否認されるケースも増えてくると思います。 ちなみに、過去の国税不服審判所の裁決事例で、市街地価格指数等の推計による取得費が争点になったものを非公開裁決事例を含めて一覧にしました。 下記一覧を見てもわかるように、平成8年からの9事例のうち推計による取得費が認められているのは2事例のみで他の7事例は納税者の主張が棄却され、概算取得費等にすべきとされています。

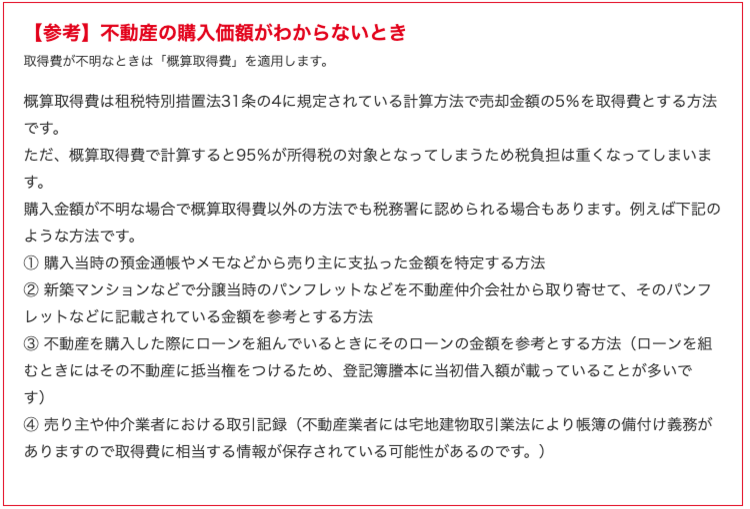

なお、参考までに不動産の購入金額がわからないときに市街地価格指数を使う方法以外の計算方法を簡単に下記にまとめておきます。

なお、今回は取得費の解説でしたが、譲渡費用の詳しい解説は、譲渡費用一覧 これって該当する?しない?をご参照ください。(提供:税理士法人トゥモローズ)