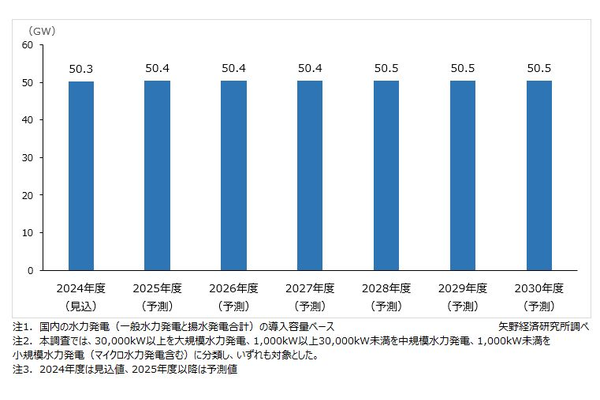

2030年度の水力発電の導入容量は50.5GWに達すると予測

~FIT認定を取得した水力発電所の運転開始と、既設水力発電所のリパワリングによる出力向上の見通し~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内の水力発電市場を調査し、市場動向や有力参入事業者の動向、将来展望について明らかにした。

国内の水力発電導入容量予測

1.市場概況

2024年度の国内における水力発電の導入容量は50.3GWを見込む。

日本国内の水力発電開発は、大規模水力発電所はほとんど新規開発がないことから、導入容量が大きく増減している市場ではない。しかし、中規模・小規模の水力発電については、FIT制度を活用した新設または既存水力発電所の大規模な改修によって、導入容量は増加傾向にある。

また、国内の水力発電所は運転開始から60年以上経過したものも多く、老朽化に伴う発電効率の低下を補うために水力発電設備更新に伴うリパワリングが行われることによって、既存水力発電所の出力が向上している。

2.注目トピック

水力発電導入容量の増加要因

現在、小規模から中規模の水力発電所については、事業採算性が成り立つような適地に対して発電事業者が開発を進めている。

加えて、規模を問わず運転開始から時間が経過し、設備の老朽化が進んだ既設の水力発電所については、水力発電所の設備更新、あるいはより高性能な設備に切り替えることによって出力向上や発電効率上昇による発電量増加を図るリパワリングが行われている。

3.将来展望

2030年度の国内における水力発電の導入容量は50.5GWに達すると予測する。

水力発電所の新設については、FIT制度の買取価格がより高価な小規模水力発電所のFIT認定の割合が増加すると考えられるものの、水力発電の適地が減少していることから大きくは増加しないと考えられる。

リパワリングについては、FITからFIPへの制度が変更した2022年4月以降は中規模以下の水力発電所への投資が抑制され、その分大規模水力発電所の改修が増加すると考える。

以上のことから、国内における水力発電所の導入容量は大きく拡大しないものの、各事業者が既設の水力発電所の維持を行い、事業採算性が確保できる範囲で出力を維持し、わずかながらの増加があると予測する。加えて、揚水発電所は揚水を行うことで電力消費を生み出し、再生可能エネルギーの需給調整の役割を持つことが可能であることから、今後さらに活用されると考えられる。

調査要綱

|

1.調査期間: 2025年1月~3月 2.調査対象: 水力発電関連事業者(発電事業者・水力発電設備メーカー) 3.調査方法: 当社専門調査員による直接面談(オンライン含む)、ならびに文献調査併用 |

|

本調査における水力発電導入容量は、日本国内における一般水力発電と揚水発電の導入容量(出力)を合計して算出した。 30,000kW以上を大規模水力発電、1,000kW以上~30,000kW未満を中規模水力発電、1,000kW未満を小規模水力発電(マイクロ水力発電含む)に分類し、いずれも対象とした。 |

|

<市場に含まれる商品・サービス>

水力発電の導入容量 |

出典資料について

| 資料名 | 2030年の再生可能エネルギーマーケット ~水力発電編~ |

| 発刊日 | 2025年04月30日 |

| 体裁 | A4 140ページ |

| 価格(税込) | 198,000円 (本体価格 180,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2025 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。