2030年のバイオプラスチック国内販売量(国内製造、輸入)は約8万tを予測

~国内バイオプラスチック市場は、国産バイオマスナフサと輸入バイオプラスチックにより堅調な成長を見込む~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内外のバイオプラスチック市場を調査し、原料別、樹脂別、ユーザー企業別の動向、将来展望を明らかにした。ここでは、2030年までのバイオプラスチックの国内販売量予測について、公表する。

バイオプラスチックの国内販売量予測

1.市場概況

日本では、石油由来の原料は輸入が多い。バイオプラスチックについても、バイオPE(バイオポリエチレン)やPLA(ポリ乳酸)は欧米大手企業からの輸入がほとんどであり、これまでは海外依存の状況にあった。

本調査では、 バイオベースプラスチック(バイオPET、バイオPE、バイオPP、バイオPS、バイオエンプラ)と生分解性プラスチック(PLA、PBAT、PBS、PHA)を対象とし、国内におけるバイオプラスチックの販売量(国内製造、輸入)を算出した。なお、マスバランス方式※を用いて製造されたバイオプラスチックの販売量は含めていない。

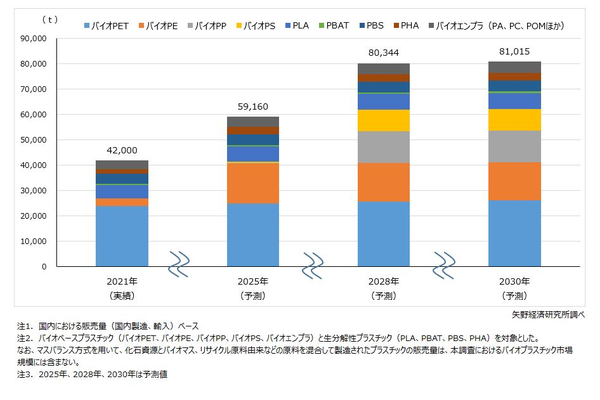

2021年のバイオプラスチックの国内販売量(国内製造、輸入)は、4万2,000tと推計した。バイオベースプラスチックはレジ袋や容器包装、生分解性プラスチックは農業用資材や使い捨てプラスチック(ストロー、カトラリーなど)で使用されている。

また、2050年のカーボンニュートラル実現に向けて、国土交通省は持続可能な航空燃料であるSAF(Sustainable Aviation Fuel)の導入を義務化する動きを進めている。SAFは、植物由来材料や廃食油などの再生可能な資源や廃棄物を原料とした航空燃料であり、副産物としてバイオマスナフサが生成される。2025年には大手石油精製メーカーが国産SAFの製造を開始することから、バイオマスナフサ由来の国産バイオプラスチックの製造もようやく開始される見込みである。国産SAFプラントの稼働が順次開始されることで、今後のバイオマスナフサ由来のバイオプラスチックは成長基調となる見通しである。

※マスバランス方式とは、再生可能な資源(バイオマス、リサイクル原料など)と化石資源を同じ製造プロセス内で混合・処理する際に、その投入量に応じて“環境価値”を製品に割り当てる考え方である。

2.注目トピック

国内バイオプラスチック市場動向

2025年以降、大手石油精製メーカー各社は、廃食油を原料としたHEFA(Hydroprocessed Esters and Fatty Acids)技術のSAF製造プラントを稼働する予定である。その中で、SAF製造時の副産物となるバイオマスナフサが、今後の日本のバイオプラスチック市場の大きな成長要因として、そのポテンシャルが期待されている。

2030年までには、国産SAFの副産物となるバイオマスナフサの生産量は最大12.6万となる見通しである。現在輸入されているバイオPEやPLAに、そのバイオマスナフサから生成されるバイオプラスチックを加えた2030年のバイオプラスチックの国産販売量(国内製造、輸入)は8万1,015tになると予測する。ここ数年、バイオプラスチックの輸入量(バイオPE、PLAなど)が減少傾向にある国内のバイオプラスチック市場の成長には、バイオマスナフサ由来のバイオプラスチックも不可欠な存在になると考える。

3.将来展望

国内のバイオプラスチック市場の成長には、バイオマスナフサ由来のバイオプラスチックも不可欠になってくるが、化石燃料由来の原料に依存しないCO2(二酸化炭素)を原料とした化学品の製造も近年活発になっており、新たなゲームチェンジャーとして期待されている。

欧米諸国が使い捨てプラスチックの廃棄規制などを通じて生分解性プラスチックへの移行を進める一方で、日本は湿度が高く、国土面積も広いとは言えないため、生分解性プラスチックの堆肥化用設備の設置が容易ではない。このような条件のもとでは、欧米のように生分解性プラスチック化のみを進めるのはリスクがあると考えらえる。

そのため、足元では生分解性プラスチックの導入も進めつつも、リサイクルが可能なバイオマスナフサ由来やCO2由来のバイオプラスチックの導入を進めることが、日本のバイオプラスチック市場拡大のカギになると考える。

調査要綱

|

1.調査期間: 2024年12月~2025年4月 2.調査対象: 生分解性プラスチックメーカー、バイオベースプラスチックメーカー、ユーザー企業(需要家) 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用 |

|

<バイオプラスチック市場とは>

バイオプラスチックとは、生分解性プラスチック(土壌、淡水、海水にてCO2と水、微生物に分解するプラスチック)や、再生可能な植物などを原料とするバイオベースプラスチック(非生分解性、可食原料や非可食原料由来バイオマス)の総称である。 可食原料由来は、トウモロコシやサトウキビなど食用可能な植物資源を原料とするもの、非可食原料由来とは、農業残渣や林業残渣、工業副産物など、食料と競合しない非可食性の植物資源を原料とするものである。 本資料におけるバイオプラスチック市場とは、バイオベースプラスチック(バイオPET、バイオPE、バイオPP、バイオPS、バイオエンプラ)と生分解性プラスチック(PLA、PBAT、PBS、PHA)を対象とし、国内における販売量(国内製造、輸入)ベースで算出した。 なお、マスバランス方式※を用いて、化石資源とバイオマス、リサイクル原料由来などの原料を混合して製造されたプラスチックの販売量は市場規模には含まない。 ※マスバランス方式とは、再生可能な資源(バイオマス、リサイクル原料など)と化石資源を同じ製造プロセス内で混合・処理する際に、その投入量に応じて“環境価値”を製品に割り当てる考え方である。 |

|

<市場に含まれる商品・サービス>

生分解性プラスチック、バイオベースプラスチック |

出典資料について

| 資料名 | 2025年版 バイオプラスチック市場の展望と戦略 |

| 発刊日 | 2025年04月30日 |

| 体裁 | A4 221ページ |

| 価格(税込) | 242,000円 (本体価格 220,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2025 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。