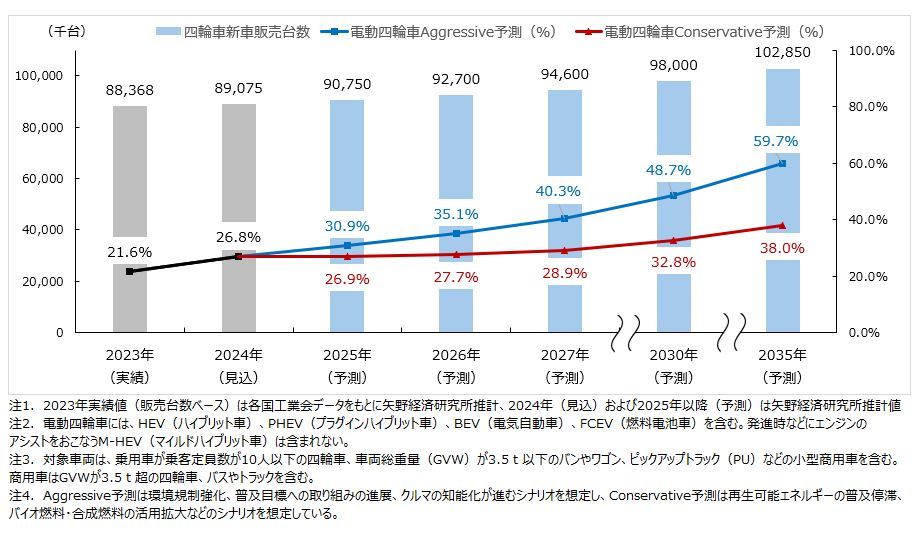

2035年における四輪車の世界販売台数は1億285万台、電動化比率は最大59.7%と予測

~電動化が前半戦、知能化が後半戦、クルマの「知能化」が電動化の成長ドライバーに~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、電動四輪車(xEV)世界市場の調査を実施し、主要国の市場概況、主要メーカー動向を明らかにした。ここでは、2035年までの四輪車世界販売台数、四輪車(乗用車および商用車)における電動化比率予測について、公表する。

四輪車世界販売台数に占める電動車(xEV)比率予測

1.市場概況

2023年における四輪車の世界販売台数は8,836万8,000台、半導体など部品供給不足やサプライチェーンの問題が解消したことによって高成長を記録した。一方、2024年の同台数はその反動を受けて前年比0.8%増の8,907万5,000台の見込みである。

そのうち、2024年の電動四輪車(以下、xEV)の世界販売台数は前年比25.1%増の2,386万4,000台を見込み、四輪車販売に占めるxEV比率は26.8%となり、新車のおおよそ4台に1台は電動車という状況である。パワートレイン別にみると、BEVが前年比14.4%増の1,146万3,000台、PHEVが同58.7%増の614万5,000台、HEVが同20.5%増の624万6,000台を見込む。

BEVを強力に推進してきた欧州では、主要市場のドイツ、フランスで購入補助金が終了・縮小したことが主な要因となり、2024年のBEV販売が前年比1.7%減の213万6,000台、PHEVも同3.9%減の95万9,000台の見込みとなり、EVシフトの減速が鮮明になっている。一方、2024年のHEV販売は前年比29.4%増の154万2,000台と好調であり、欧州市場での電動化は変わらず進んでいる。

米国市場では、2024年のBEV販売は前年比6.8%増の124万4,000台の見込みであったのに対し、HEV販売は同36.7%増の160万6,000台見込みとHEVの成長が際立つ結果となり、この背景にはBEVの残価低下懸念による需要減少、またそれに対応したトヨタ、HyundaiによるHEV重視の販売戦略などがある。

中国市場では、NEV(新エネルギー車)を主なターゲットとした買い替え補助金の効果もあり、2024年のBEV販売は前年比27.6%増の631万4,000台と高成長を見込むが、それを上回るのが同97.0%増の458万4,000台の販売見込みのPHEVである。2024年はBYD、吉利汽車が2,000kmを超える満充電走行可能距離性能を有するPHEVを発表するなど、中国ではPHEV技術が目覚ましい進歩を遂げている。特に大型SUVセグメントでは、搭載電池容量や航続距離の観点から現状の電池性能を以ってしても、実用性の高いBEVを投入することが難しく、PHEVの重要性が増している。

2.注目トピック

電動化と知能化の関係

ソフトウェアによってクルマの機能をアップデートすることが可能な次世代車載ソフトウェアであるSDV(Software Defined Vehicle)は、2024年の自動車業界におけるバズワード(明確な合意や定義の無い用語)の一つであった。クルマの付加価値がハードウェアからソフトウェアに移行した未来では、ユーザーにとってクルマの所有は最終ゴールではなく、「モビリティサービス」を利用するきっかけに過ぎず、クルマが提供できるサービスこそが付加価値の源泉となる。このSDVには、将来的に生成AIによるソフトウェア開発の省力化・効率化、自動運転機能の実装が想定されている。

この分野で先行しているのが中国である。中国のBYDはかねてから「電動化が前半戦、知能化が後半戦」と位置付け、2025年には全車種に自動運転機能の標準装備を発表するなど、同国におけるEV競争は後半戦に突入する。

また、中国企業はOS・ミドルウェアの標準化でも先んじる。中国政府も「China OS」標準化プロジェクトとして2025年までに国産車載OSの市場シェア50%を目標に定め、ソフトウェアPF(プラットフォーム)のエコシステム構築を急ピッチで進めている。

対して、日本や欧州の伝統的な自動車メーカーは、ICE(内燃機関)車ベースのプラットフォームをSDV向けのE/Eアーキテクチャに作り替える場合もあるため、中国メーカーとはSDV開発スピードに差が生じやすい状況が生まれている。

こうしたクルマの知能化は電動化と密接に関係してくる。SDV・自動運転車はSoC(System on a Chip)や各種センサーなど自動運転に必要なシステムを常にフル稼働させながら走行するため、従来の自動車に比べて電力消費量が多く、中~大容量電池を搭載したPHEV・BEVなどのEVとの相性が良い。またシンプルな動力構造と高精度な電子制御との相性も良く、ICE車に比べコンピューターの判断をより早く反映させることが可能になる。以上の点から、クルマの知能化はEVをベースで考える必要があり、将来的にはEVを軸とした電動化を加速させる要素となると考える。

3.将来展望

2035年までの四輪車世界市場における、xEV世界販売台数をAggressive予測とConservative予測の2つのシナリオで予測する。

Aggressive予測では、2050年のCN(カーボンニュートラル)実現に向けた排ガス規制やICE規制をはじめとした環境規制の強化、国や自動車メーカーが示す普及目標への取り組みの進展、クルマの知能化が進むシナリオを想定し、xEV世界販売台数は2030年に4,769万台、2035年には6,140万台にまで拡大し、xEV比率はそれぞれ48.7%、59.7%になると予測する。Aggressive予測では、xEVが四輪車新車販売台数の過半数を超えてマジョリティとなる予測である。

Conservative予測では、政策支援の不足やコスト高騰でxEVの普及スピードが減速し、再生可能エネルギー普及が停滞し、バイオ燃料・合成燃料など代替燃料の活用も含む形でのCN化を目指すシナリオを想定する。xEV世界販売台数は2030年には3,211万台、2035年には3,909万台への拡大にとどまり、xEV比率はそれぞれ32.8%、38.0%になると予測する。特にxEV商用車では、運用コストや、輸送効率の低下、代替燃料・充電インフラコストの高騰などがネックになると想定する。

Aggressive予測の2035年xEV世界販売台数6,140万台をパワートレイン別にみると、BEVが2,740万台(2024年比239.0%)、PHEVが1,550万台(同252.2%)、HEVが1,805万台(同289.0%)となり、HEVの成長率を最も高く予測する。HEVは実用性や価格面、再エネ導入状況の観点から多くの地域で重要視されるパワートレインになると考える。

調査要綱

|

1.調査期間: 2025年1月~3月 2.調査対象: モビリティ(乗用車、商用車、二輪車)メーカー、部品サプライヤー、システムサプライヤー、業界団体等 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、電話によるヒアリング、ならびに文献調査併用 |

|

<電動四輪車市場とは> 本調査における電動四輪車(xEV)には、HEV(ハイブリッド車)、PHEV(プラグインハイブリッド車)、BEV(電気自動車)、FCEV(燃料電池車)を含む。発進時などにエンジンのアシストをおこなうM-HEV(マイルドハイブリット車)は含まれない。 対象車両は、乗用車が乗客定員数が10人以下の四輪車、車両総重量(GVW)が3.5t以下のバンやワゴン、ピックアップトラック(PU)などの小型商用車を含む。商用車はGVWが3.5t超の四輪車、バスやトラックを含む。 本調査における四輪車新車販売台数は、2023年実績値は各国工業会データをもとに矢野経済研究所が推計、2024年(見込)および2025年以降(予測)は矢野経済研究所推計値である。また、モビリティ全般(乗用車、商用車、二輪車)を本調査対象としている。 なお、四輪車の電動化比率予測にあたり、Aggressive予測は環境規制強化、普及目標への取り組みの進展、クルマの知能化が進むシナリオを想定し、Conservative予測は再生可能エネルギーの普及停滞、バイオ燃料・合成燃料の活用拡大などのシナリオを想定している。 |

|

<市場に含まれる商品・サービス> ICE(内燃機関)車、およびHEV(ハイブリッド車)、PHEV(プラグインハイブリッド車)、BEV(電気自動車)、FCEV(燃料電池車) |

出典資料について

| 資料名 | 2025年版 モビリティマーケット総覧 ~モビリティ革命の最前線 乗用車/商用車/二輪車と主要市場の行方~ |

| 発刊日 | 2025年03月27日 |

| 体裁 | A4 285ページ |

| 価格(税込) | 220,000円 (本体価格 200,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2025 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。