経営においては、法人税や所得税などの税金の支払いが義務付けられている。税金は適切に処理して定められた金額を払うのはもちろんだが、持続的な企業運営のためには、税金対策を行うことも重要である。今回は、税金対策の意味とは何かをおさらいしつつ、企業経営者や個人事業主が実施できる税金対策についてわかりやすく紹介する。

目次

税金対策とは?

そもそも税金対策とは何を意味しているのか?税金対策とは、税法の枠内で、本来であれば支払う必要のなかった税金を無駄に支払わないようにすることである。税金対策によって、余計な税金の支払いを減少させると同時に、手取り現金を最大化させることができる。

税金対策の具体的な手法として、次の2つを挙げることができる。1つは、所得控除やさまざまな特例制度など各種の税法上の特典を活用することである。もう1つは、収入から減額する経費を最大限計上することである。

これらの税金対策によって、課税所得を可能な限り減少させることができれば、税金の負担を軽減させることができる。税金対策には賛否両論がある。確かに、国民の義務として最大限納税すべきという考え方もあるが、税金対策を積極的に行うべきであろう。

なぜなら、経営者は個人として財産を増やすために努力することは、当然のことだからである。税金対策として適切な手法を選択するために、顧問税理士を雇うこととなり、税理士報酬という重い経費の負担が発生することもあるかもしれない。しかし、削減できる税金の大きさに比べれば、税理士報酬など安いものだ。結果として税金の負担が軽減され、手取り現金を増やすことができるならば、経済的に合理的なやり方である。

税金対策を施すべき税金は、会社経営者の法人税等、個人事業主の所得税等が中心となる。これらは利益に対して課される税金だからである。しかし、法人税や所得税の税金対策だけでなく、経営者個人が亡くなった場合に発生する相続税も忘れてはならない。法人であれ個人であれ、企業経営者が努力する目的は、個人財産の最大化であろう。世代間を通じて財産価値を最大化させるためには、相続税まで含めたトータルの税金対策が必要だ。

経営者に課される3つの税金

会社経営者が適切に納めなければならない税金は、法人税だけではない。所得税はもちろん、相続税についても把握しておく必要がある。ここでは、税金対策を行う上で重要な、会社経営者に課される税金について説明する。

税金1.法人税

法人税とは、課税標準である各事業年度の所得金額を、事業年度の益金額から損金額を控除した金額として、その所得に対して課される税金である。原則として、法人の利益は公正妥当と認められる会計処理を基準とした決算が行われていれば、法人税法上もそれを認めるものとしている。

しかし、会計上の利益の額がそのまま法人の所得の金額となることは稀である。法人税法では、「別段の定め」が取り決められており、両者の差異が調整される。つまり、利益に加算して調整するものと、減算して調整するものが規定されているのである。

法人税申告書の別表四「所得の金額の計算に関する明細書」は、会計上の利益から所得金額を誘導して計算するためのものであり、ここで計算された法人の所得に対して、法人税が課される。

法人税は、会社経営者にとって大きな関心事となる。法人格を持たない個人事業主には無関係の税金である。

税金2.所得税

所得税とは、その年の1年間(1月1日から12月31日まで)に発生した個人所得に対して課される税金である。

所得は、10種類(利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得)に分けられており、収入や必要経費の範囲はもちろん、所得の計算方法なども取り決められている。

会社経営者に課される所得税は、役員報酬に対する給与所得と配当金に対する配当所得であろう。退職する際には退職所得が発生する。個人事業主に課される所得税は、事業収入から必要経費を差し引いた残額に対して課される事業所得であるが、会社経営者はこれらの所得は会社に帰属する。それ故、会社から支払われる役員報酬に対する所得税が関心事となる。

税金3.相続税

相続税は、死亡した人の財産を相続した時や、遺言によって財産を取得した時に課される税金である。

ただし、相続財産のすべてに相続税が課されるわけでなく、相続財産に係る基礎控除である非課税枠が設定されている。基礎控除額は、「3,000万円+600万円×法定相続人の数」として計算される。相続税は、相続財産を法定相続割合で分割することを前提とした総額が計算される。それ故、遺産分割の方法を変えても相続税の総額が変わることはない。

相続税が課される個人財産は、「相続財産」となる。被相続人の死亡の日に所有していた現金、銀行預金及び貯金、株式、公社債、貸付金、土地・建物、事業用財産、家庭用財産など一切の財産が該当する。

もう一つ相続税が課されるものとして、「みなし相続財産」がある。被相続人の死亡に伴って支払われる退職金や生命保険金などは、本来の被相続人の財産ではないが、相続税の計算上では相続財産とみなされる。これらの「みなし相続財産」には、日本の保険業法の免許を受けていない外国の保険業者と締結された生命保険契約又は損害保険契約に係る保険金も含まれる。

加えて、贈与税の納税猶予制度の要件を満たした非上場株式も、贈与時の価額で相続財産に加算される。会社経営者が使用する事業用資産および負債は会社に帰属する。したがって、会社経営者にとっての相続税は、会社が発行する自社株式に対して課されることになる。

会社経営者ができる税金対策

会社経営者に課される税金の中でも、法人税の税金対策にはさまざまな手法や取り決めがある。ここでは、法人税の税金対策について紹介する。

1.法人税に係る税金対策としての退職金

税金対策によって損失計上を行って利益を減らすための手法として、役員退職金の支払いがある。経営者が退職するタイミングで後継者に株式を贈与するならば、退職の直前期に役員退職金を支払うことが効果的であろう。

役員退職金を支払うことで、多額の損金が計上できるのとともに、利益剰余金を分配することで純資産を圧縮できるため、株式の評価額が下がる。それ故、法人税と相続税の両面から税金対策が可能となる。

法人税法での役員退職金の計算式は以下の通りである。

役員退職金 = 最終報酬月額 × 勤務年数 × 功績倍率

経営者がすべての役職から退く場合は全く問題ない。ただ、常勤役員から非常勤になる前提で役員退職金を支給するのであれば、実態と食い違いがないことが重要である。例えば、役員退職をした後にも関わらず経営指揮を取り続けていた場合は、退職金の損金算入は認められない。

注意が必要なのは、経営者に退職金を支払うことによって、会社が保有する現金が消えて、個人財産としての現金が増えてしまうことである。つまり、株式評価額は下がるが個人財産は増えるため、結果的に相続税負担が重くなることもあり得る。経営者は、退職金として受け取った現金に対する相続税の税金対策が必要となることに留意する必要があるだろう。

2.法人税に係るその他の税金対策

その他にも法人税に係る税金対策は、いくつかある。代表的なものには、次のようなものが挙げられる。

・従業員に賞与を支給する

決算で利益が出た場合、従業員へ賞与を支給することで利益を抑えることが可能だ。これは、決算日に未払金として賞与を計上する方法で決算賞与と呼ばれる。ただし、決算日までに従業員全員にそれぞれの決算賞与の金額や支給時期を通知しておくことや、決算日から1ヵ月以内に決算賞与の支払いがあることが条件だ。

・古い固定資産を除却する

決算時に使っていない固定資産があれば、除却することで除却損を計上できる。

・寄付金を支払う

法人では、支払った寄付金の一定額を経費にできる。ただし、未払いの寄付金は経費として認められないため、寄付金を使った節税は決算期ぎりぎりでなく1年を通じて考えておく必要がある。

・経営セーフティ共済(中小企業倒産防止共済制度)に加入する

経営セーフティ共済(中小企業倒産防止共済制度)とは、毎月の掛金を支払っておくことで万が一取引先が倒産した際に無担保・無保証ですぐに融資を受けることができる制度である。取引先の倒産により連続して会社が倒産することを防ぐことが目的だ。支払った掛金は、経費にできるため、節税効果がある。

・少額減価償却資産の特例を使う

取得価額が1つあたり10万円を超える資産は、固定資産にする必要がある。ただし、年間300万円までは取得価額が30万円未満のものを固定資産に計上せずに消耗品費などの経費にすることが可能だ。これを少額減価償却資産の特例という。

この特例は、常時使用する従業員の数が500人以下の中小企業者が対象となる。決算期にまとめて少額減価償却資産を購入することは難しいケースもあるため、1年を通じて少額減価償却資産を用いた節税を行ったほうが良いだろう。

・その他の方法

上記以外の節税方法をいくつか挙げておこう。

子会社への転籍者に退職金を支給するなどでも、税金対策効果を得ることができる。土地や有価証券の含み損を損失確定させることも、法人税の税金対策には有効である。また、株式評価額が下がるため、相続税の税金対策の効果も生じる。貸借対照表の簿価を適正価額に修正することができるため、金融機関に対する見せ方も改善されることになるだろう。

土地や有価証券の含み損を損失確定は、決算時でも行えるが時価などを算定する必要なこともあるため、ある程度の余裕をもっておこう。

例えば、遊休不動産などで多額の含み損がある場合には、売却して損失を確定することが好ましい。さらに、生命保険の保険料を経費に計上する税金対策も、これまで有効であった。会社が保険契約者および受取人、役員が被保険者となる生命保険契約を行い、支払保険料を損金に算入するのである。以前は、保険契約を解約した時に受け取る解約返戻金を、役員退職金に充当することができた。しかし、2019年に法人契約の生命保険に係る税法上の取り扱いが改正されたことから、この税金対策は使えなくなっている。今後も、保険の節税には改正が入ることが予想される。

3.法人税に係る税金対策としてのオペレーティング・リース投資

生命保険を使わずに多額の経費を計上したいのであれば、現在のところ、オペレーティング・リース投資しか考えられない。これは、航空機や船舶などの大型のリース資産に対して匿名組合出資を行う契約であり、法人税の税金対策として活用される。ただし、税金の支払いが免れるわけでなく、課税を繰り延べるにすぎない。

オペレーティング・リース投資は、リースによる収入は毎年定額だが、リース資産の減価償却費は定率法で算出され、リース期間よりも短い耐用年数期間中は費用配分される。つまり、リース期間の前半は投資家にとって投資損益となるため、損失が分配される。

初年度ならば数億円単位の損失計上が可能となるが、匿名組合への出資の際に多額の現金支出を伴うため、会社の資金繰りには注意しなければならないだろう。

個人事業主にかかる2つの税金

個人事業主に対しても、会社経営者と同様に各種税金を支払う義務がある。ここでは、個人事業主に課される税金について説明する。

税金1.所得税

個人事業主に課される所得税は、個人が事業から稼ぎ出す所得に対して直接に税金がかかる。すなわち、事業収入から必要経費を差し引いた残額が事業所得となり、それに対して税金がかかるのである。

税金2.消費税

消費税は、商品等の販売やサービス提供といった取引にかかる税金である。消費者は、商品などの価格に含まれた消費税と地方消費税を負担し、納税の義務を有する事業者が申告し、納付を行う。事業として行う取引には、課税される取引と課税されない取引があるが、代表的なものは以下の通りである。

【課税取引】として課税される4要件

①国内における取引

②事業者が事業として行う取引

③対価を得て(有償で)行う取引

④資産の譲渡、資産の貸付及びサービスの提供

また、外国から商品を輸入する場合も、輸入時に課税される。

【非課税取引】として、消費税の性格や社会政策的な配慮から課税されないもの

・土地の譲渡及び貸付、社会保険医療、株式、社債の譲渡、一定の学校の授業料、貸付金や預金の利子、住宅家賃など

個人事業主は、その年の前々年にあたる基準期間の課税売上高が1,000万円を超えると、消費税を納めなければならない「課税事業者」として扱われる。その年の課税売上高が1,000万円以下ならば消費税を納める義務がない「免税事業者」となる。

ただし、免税事業者のうち、その年の前年1月1日から6月30日までの期間にあたる特定期間の課税売上高が1,000万円を超える事業者は課税事業者となる。輸入によって収入があった場合には、事業者はもちろん輸入した個人も納税義務者となる。普通に個人事業を営んでいれば、売上高は容易に1,000万円を超えることになろう。当然ではあるが、個人事業主のほとんどが課税事業者である。

個人事業主ができる税金対策

個人事業主は特に所得税に対しての税金対策が重要となる。ここでは、所得税の税金対策の具体例と、青色申告の注意点や税金対策として有効な、青色事業専従者給与についても紹介する。

1.所得税に係る税金対策としての経費

個人事業主は、企業経営の主体が個人であるから、所得は個人に帰属する。個人で税金を負担することを前提とすれば、事業所得から差し引かれる必要経費を正しく計上することが税金対策となる。個人事業のために不動産を所有しているならば、不動産の維持に必要な管理費用や減価償却費、借入金の支払利息は必要経費として明確なものであり、経費に計上しても何ら問題はない。

しかし、個人事業主は、事業経営の支出と日常生活の支出を同じ財源から行っているため、必要経費として処理していいか判断に迷うこともある。日常生活の支出は必要経費にならないのはおわかりだろう。そこで、必要経費として認められる支出について確認しておきたい。

2.所得税対策に活用できる経費の事例

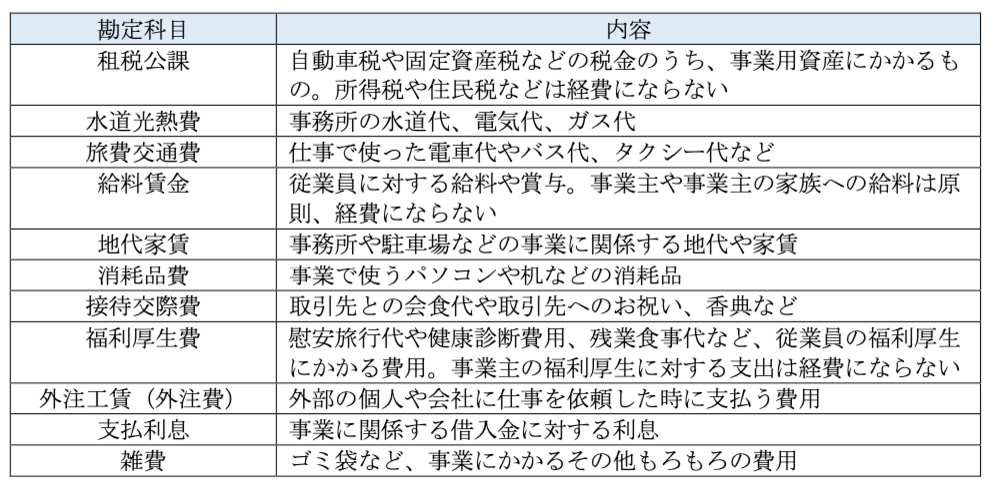

個人事業主で経費にできる支出は、事業に関係するものだけである。そのため、プライベートの支出は経費にできない。しかし、個人の場合、その支出が事業に関係するものなのかプライベートのものなのか判断しにくいものもある。個人で経費になるものを以下の表にまとめたので、参考にされたい。

その他支出を伴わない費用として、固定資産の減価償却費などの経費がある。

経費に入るかどうか悩ましい具体例として「各種セミナー受講料」がある。これは必要経費として処理できるのであろうか?

「企業経営セミナー」や「事業承継セミナー」といったセミナーに参加する時に支払った受講料は、必要経費となる。セミナー終了後の懇親会に参加した場合、参加費は「交際費」として処理できる。セミナー会場への移動にかかった交通費や、ホテルなどの宿泊費も「旅費交通費」として経費計上が可能だ。

事業経営に係る専門書籍を購入した時も必要経費となるが、事業経営に必要だといってもMBAの資格取得のための受験講座の受講料は必要経費とすることはできない。

経費に入るかどうか悩ましい具体例として、飲食店での食事代や居酒屋での飲食代がある。例えば、不動産経営者が物件の内見などの調査に行った際の外食代は、一緒に飲食を行った者との関係性で経費とできるかが決まる。自分1人や友人・知人などとの食事は経費にできない。

しかし、取引先の営業担当者と一緒であれば、昼食はもちろん居酒屋で飲食をしても必要経費である交際費として処理できる。飲食費の領収書には一緒に食事をした者の情報も記録しておく必要がある。

さらに、経費に入るかどうか悩ましい論点として、車で遠出した時のガソリン代がある。これが経費に入るとすれば税金対策となるだろう。

事業の運営のために必要となった交通費や宿泊費は、必要経費とすることができる。交通費には、電車賃、バス代、タクシー代だけでなく、ガソリン代、駐車場代、高速利用料も含まれる。

ただし、事業経営に必要な遠出であったことを証明できなければならない。視察した不動産物件の写真や動画を撮影はもちろん、商談の議事録なども残すようにしよう。

自宅兼事務所で仕事をしている場合、水道光熱費や家賃などの支出を面積割合や作業時間などの適切な指標で家事按分することが必要だ。あくまでも事業割合分のみが経費となる点には注意したい。

3.青色申告特別控除と青色事業専従者給与

青色申告の制度の活用は、税金対策というよりも、制度上の特典を使うかどうかという話である。青色申告の確定申告では、複式簿記での記帳が必須であり、損益計算書だけでなく貸借対照表も添付して提出する必要がある。手続きが適正であれば、65万円の所得控除を行うことができる。

また、事業運営を手伝う家族に対して支払うことができる「青色事業専従者給与」も、必要経費とすることができる。例えば、個人事業主の父親が事業所得2,000万円に対して、年間約700万円の所得税等を負担していたとしよう。

事業運営を手伝う息子に青色事業専従者給与を600万円支払えば、父親の事業所得は「2,000万円-600万円=1,400万円」となる。これによって、所得税等の負担が年間約450万円になる。

息子に対しては年間で約80万円の所得税がかかるので、結果として「450万円+80万円=530万円」まで所得税の負担が軽減されるため、「530万円-700万円=約▲170万円」の税金対策となる。

会社経営者・個人事業主ができる相続の税金対策4つ

ここからは会社経営者・個人事業主ができる相続税対策について解説していく。

税金対策1.相続税のかかる財産の把握

相続税対策の第一歩は、相続税が課される財産を把握することだ。相続税の課税財産には、個人が相続開始時に保有する本来の相続財産と、税法独自のルールで相続や遺贈によって取得したとみなされる「みなし相続財産」、一定の生前贈与によって受けた財産がある。生前贈与によって相続税の課税財産に加算される財産は主に下記の通りだ。

・相続開始前3年以内の贈与財産

・教育資金、結婚・子育て資金の一括贈与の非課税特例を受けた管理残額

・相続時精算課税による贈与財産

・贈与税の納税猶予の特例を受けた非上場株式等や農地等、事業用資産

課税財産を把握したら、具体的な相続税対策の方針を決める。具体的には、課税財産を減らす、相続税の非課税を活用する、課税財産の相続税評価額を下げるといった方針が挙げられる。

税金対策2.生前贈与を活用

生前のうちに被相続人から子などに個人財産を贈与し、被相続人の相続財産を減らす方法である。

一定の生前贈与は相続税の課税財産に加算されてしまうが、反対に一定要件のもと行われた生前贈与は贈与税も相続税もかからない。

相続税対策として有効な生前贈与は、贈与税も相続税もかからない贈与である。暦年贈与の基礎控除を使う方法と、贈与税の非課税特例を使う方法に分かれる。1つ目の方法では、すべての人に適用される年110万円の基礎控除を利用する。定期贈与や名義預金にあたらないよう対策が必要だ。

2つ目の方法では、住宅取得資金の贈与、教育資金や結婚・子育て資金の一括贈与などによって、一定額が非課税となる特例を利用する。これらの方法で贈与税が非課税となった部分は、相続開始前3年以内の贈与にあたっても、相続税の課税財産に加算されない。

ただし、教育資金や結婚・子育て資金の一括贈与のうち管理残額(贈与された金額のうち非課税の用途に使い切れなかった金額)は、相続税の課税財産として加算されてしまう。なお、生前贈与を使った相続税対策は、今後の税制改正に注意が必要だ。

令和3年度税制改正大綱の基本的な考え方では、相続税と贈与税をより一体的に捉えて課税する観点から、今後は現行の課税のあり方を見直していくという内容が示されたからだ。

税金対策3.生命保険の非課税を活用

被相続人が自らを被保険者として保険料を負担していた生命保険から支払われた死亡保険金は、税法上の「みなし相続財産」として相続税の課税対象になる。死亡保険金を相続人が受け取る場合、500万円×法定相続人の数まで非課税となる。

例えば、法定相続人が妻と長男、次男の計3人で、みなし相続財産にあたる死亡保険金2,000万円を妻が受け取ったとしよう。1,500万円は非課税となり、500万円のみが課税対象となる。妻が1,500万円、長男が500万円を受け取った場合も、非課税となるトータルは1,500万円で、これを各人の受け取り額で按分する。具体的な非課税金額は妻が1,125万円、長男が375万円となる。

なお、死亡保険金が相続税の課税対象になることは、受取人が相続人であっても相続放棄をした元相続人であっても同様だ。しかし、非課税制度が適用されるのは、死亡保険金を受け取った者のうち相続人のみとなる。

税金対策4.利益や資産、負債を調整

会社経営者の相続では主に株式や出資持分、個人事業主の相続では個人所有の事業用資産といった財産の相続税評価額が課税対象となる。相続税対策では、相続税評価額を下げる方法を検討する。そのためには、各評価方法を知ることから始めなければならない。

例えば、上場していない(公開途上にもない)株式は、会社の規模に応じて評価するのが原則だ。まずは、総資産価額や従業員数、取引金額から会社を大・中・小に分け、類似業種比準方式(A)や純資産価額方式(B)を使って評価する。

大会社はA(Bとの選択可)、中会社はABの併用(Bとの選択可)、小会社はB(ABの併用との選択可)となる。Aは、その会社と類似する業種の1株あたりの配当金額・利益金額・純資産額と、相続した会社の1株あたりのそれを比準させ、類似業種の株価を増減させる。

このことから、Aは課税時期において役員退職金を支給するなどして、利益を下げて評価額を抑える対策が考えられる。Bは、会社の総資産と負債を相続税評価額に直し、その差額からさらに法人税等に相当する額を差し引いた残額で評価する。

このことから、Bは相続税評価額に直した資産を減らすか負債を増やすことが、相続税対策になる。引当金や準備金は、ここでいう負債に含まれない。しかし、被相続人の死亡により支給が確定した退職金や功労金は負債に含まれるため、対策として有効だ。

なお事業の状況から上記とは異なる評価をする会社がある。例えば、株式保有特定会社や土地保有特定会社、開業3年未満の会社などだ。株式を取得した少数株主には例外的な評価方法もある。また、後継者への相続であれば事業承継税制の活用も有効だ。自社の状況によって適切な税金対策を検討したい。

税金対策に関するよくある質問

Q.法人の経営者ができる税金対策には何がありますか?

A.法人に係る代表的な税金対策には「役員退職金の支払い」や「オペレーティング・リース投資」がある。それ以外にも「従業員に賞与を支給する」「古い固定資産を除却する」「寄付金を支払う」「経営セーフティ共済(中小企業倒産防止共済制度)に加入する」「少額減価償却資産の特例を使う」などの節税対策も選択肢となるだろう。

それぞれの内容を理解し、自社に合った方法で節税を行うことが重要だ。また、節税方法により決算時期に行うのか、1年間を通じて節税対策を行うのかが異なるので注意したい。

Q.個人事業主の税金対策とは?

A.個人事業主に係る代表的な税金対策には、「経費にできるものを漏れなく経費にする」や「青色申告特別控除と青色事業専従者給与」がある。個人事業主で経費にできる支出は、事業に関係するものだけだ。プライベートの支出は経費にできないため、注意したい。

青色申告特別控除と青色事業専従者給与は、青色申告の特典である。青色申告をすると節税のためのさまざまな特典を受けることが可能だ。そのため個人事業主であれば、青色申告の活用をおすすめする。

Q.相続税の税金対策には何がある?

A.相続税の代表的な税金対策には「生前贈与の活用」「生命保険の非課税を活用」「利益や資産、負債を調整」がある。生前贈与を活用すれば、一定要件のもと行われた生前贈与は贈与税や相続税をかからなくすることも可能だ。

また、死亡保険金を相続人が受け取る場合は、死亡保険金のうち「500万円×法定相続人」までが非課税となるため節税対策に活用できるだろう。会社経営者の相続では、主に株式や出資持分、個人事業主の相続では個人所有の事業用資産といった財産の相続税評価額が課税対象となる。

事業の利益や資産、負債を調整することが相続対策となるため、注意したい。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません