成長市場から成熟市場へ

日本薬剤師会によると2012年度 (2012年3月ー2013年2月)の調剤点数は630,576,653千点、金額ベースで6兆3,057億6,653万円となった。前年比1.7%という伸び率は過去5年間で最低の数値であり、また、調剤件数、処方箋枚数、処方箋単価の伸び率も鈍化しており、ここへきて市場の成熟化が急速に進んだと言える。

2014年度の調剤報酬改定も楽観できる状況になく、薬価の改定、後発医薬品のもう一段の使用促進、消費増税など外部環境に好材料は見当たらない。また、1請求薬局当たりの処方箋枚数や処方箋に占める調剤技術料収入の比率も低下傾向にあり、1店当たりの収益環境も厳しくなるものと予想される。

加えて、ドッラグストアの調剤事業強化や異業種参入の活発化など競争環境は更に厳しくなってきており、業界は本格的な低成長時代を前に熾烈な面取り競争に入ったと言える。

積極的な M&Aで市場占有を目指す大手調剤薬局グループ

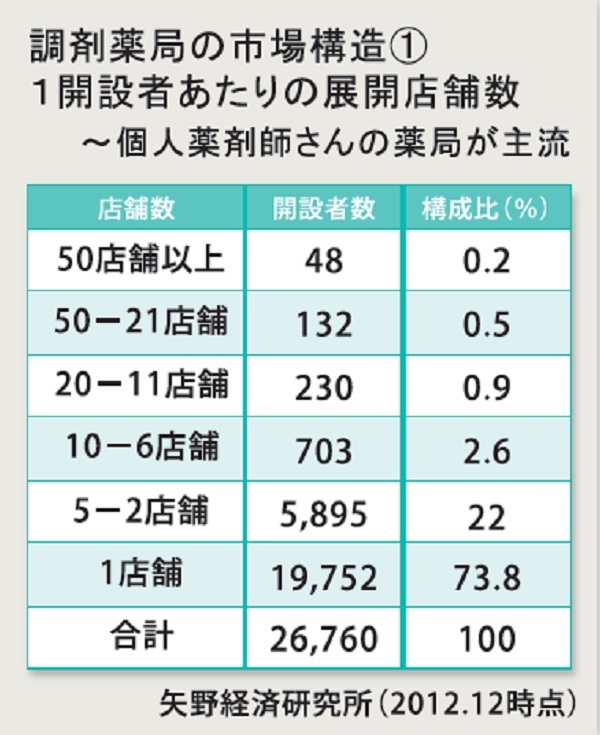

総市場の伸び率の鈍化を背景に大手調剤薬局グループによるM&Aが活発化している。もともと調剤薬局市場は個人の薬剤師さんが開設した薬局店が主流であり、ここ数年来、事業承継問題の顕在化に伴って M&Aが活発な業界として知られてきた。

こうした業界再編の気運は市場の成熟化とともに一挙に加速、この1、2年は「売り案件」が出れば、まさに「金に糸目をつけず」状態で大手が競い合う状況にある。

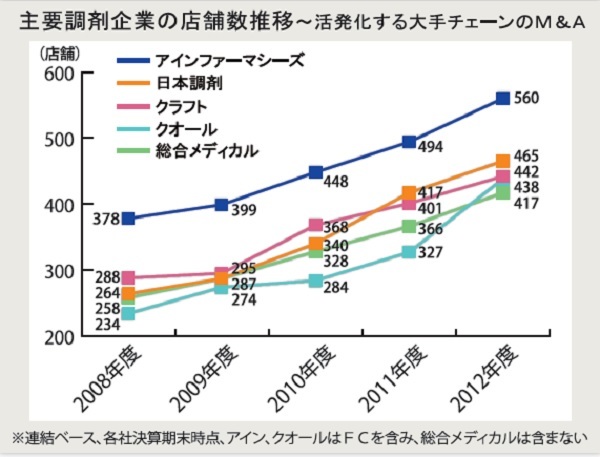

下表のとおり、大手チェーンの店舗拡大スピードは速い。2014年以降についても、例えば日本調剤は2013年3月期末時点の465店から2015年3月期には1000店へ、クオールも同438店から600店への数値目標を掲げるなど、チャレンジングな規模拡大が続く。

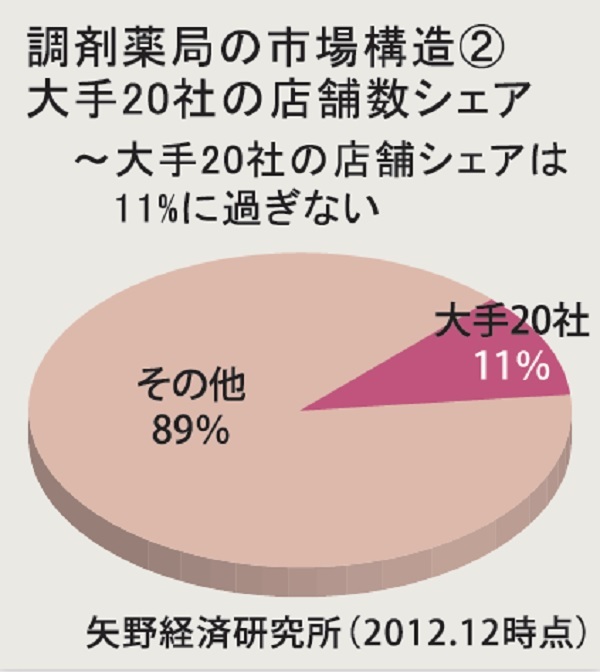

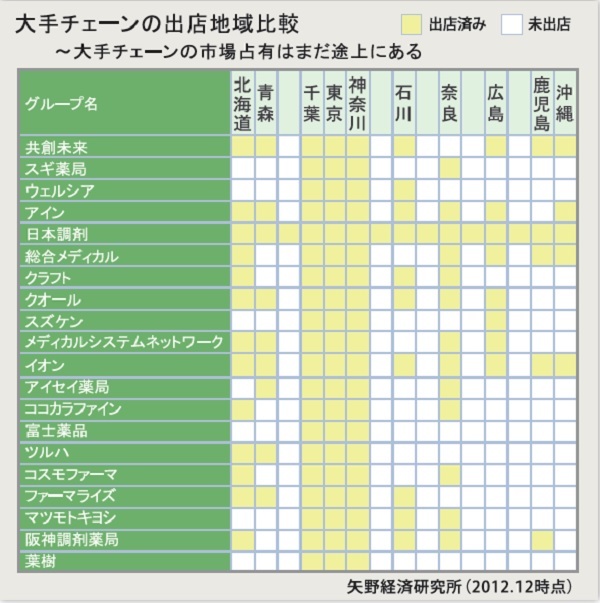

しかしながら、これだけ急激な店舗拡大を経ても大手20チェーンのシェアは店舗数ベースで11%にとどまる。資本による支配関係を含まない「緩やかな」提携関係によるチェーン・ グループを含めても店舗数のシェアは全体の30.4%に止まる。実際、大手20チェーンのうち全都道府県をカバー出来ているのは日本調剤のみであり、首都圏を除けば大手グループであっても出店状況は全国的に「まだら模様」という状況にある。つまり、占有と規化模の実現に向けての事業展開余地はまだ十分に残っていると言え、したがって、各社の店舗数拡大意欲に衰える気配はない。低成長化を背景に既存薬局店の熾烈なM&A競争は当面続くものと予想される。

業態イノベーション戦略としてのM&Aの流れ

大手チェーンのM&Aのターゲットは引き続き"門前薬局"やマンツーマン型が主流である。医療機関近くの調剤薬局を利用するという患者の行動パターンを考慮すると今後も門前薬局が主流であろうことは推察できる。しかしながら、医薬分業の更なる進展やドラッグトスアの処方箋応需店舗の増加などにより中長期的には"面分業"化の流れにあると言える。面分業とは特定の医療機関の処方をメインに受け付ける門前型とは異なり、複数の医療機関の処方に幅広く対応するタイプの薬局を言う。つまり、薬局経営におけるマーケティングの単位が病院から患者ヘシフトした薬局業態であり、言い換えれば、患者一人一人にとっての「かかり付け薬局」をコンセプトとする調剤薬局である。

面分業は地域密着を最大の競争優位とする中堅中小薬局の生き残り戦略の可能性を示すものであるが、当然ながら大手チェーンも医療モールや面分業対応薬局の強化、コンビニエンスストアをはじめと異業する種との提携など業態の多様化に着手しつつある。また、長期的には在宅医療への対応力が重要なマーケティング要件になると言え、その場合、医療従事者としての高度な専門能力ときめ細かなサービス業のノウハウを要する総合的な患者対応能力が問われると言える。その意味において、調剤薬局は単なる市場占有や規模化といった成長戦略を越えた次元で、すなわち、大手、中小、そして、異業種それぞれの業態におけるイノベーション戦略としての業界再編が加速してゆくものと推察される。

水越孝(代表取締役 株式会社矢野経済研究所)