春闘での賃上げや初任給の大幅引き上げが大きな話題となっています。初任給引き上げやベア実施で賃金テーブルを改定する際の注意点やポイントなどについて、KKM法律事務所パートナーで田代コンサルティング代表取締役の田代英治社会保険労務士に解説してもらいます。(文:田代英治社会保険労務士、編集:日本人材ニュース編集部)

目次

2024年春闘の状況

大企業を中心に賃上げが進む中、働く人口の7割を占める中小企業の待遇改善が景気回復の鍵を握る状況ですが、人手不足や物価高を背景に賃上げの動きが中小企業にも広がっている実態が明らかになりました。

これから賃金改定の動きが本格化する労働組合を持たない小規模・零細企業にまで賃上げが波及するかが焦点となっていますが、賃上げの動きは確実に拡大しています。

連合の労使交渉の集計結果

連合が4月18日に発表した2024年春闘の4次集計によると、基本給を底上げするベースアップ(ベア)と定期昇給(定昇)を合わせた賃上げ率は平均で5.20%でした。ベアと定昇を明確に区別できる組合のベア分は1万827円、率は3.57%となりました。

前年同時期比では1.51ポイント上昇し、1991年の5.66%(最終集計)以来33年ぶりの高水準となっています。

このうち300人未満の中小組合2123組合の賃上げ額は平均で1万2170円、賃上げ率は4.75%でした。いずれも第4次集計としては比較可能な2013年以降で最も高い数字になっています。

例年、集計を重ねるにつれて賃上げ率は下がっていく傾向にありますが、今年の春闘で焦点となっている中小企業が健闘し、4月18日時点でも賃上げ率4.75%と高い水準を維持しています。

財務省の調査結果

財務省が4月22日に発表した企業の賃上げ動向調査によると、2024年度にベアを実施した企業の割合は大企業で81.1%、中堅・中小企業で63.1%でした。それぞれ前年度から3.2ポイント、8.8ポイント上昇しました。

ベアを3%以上実施したと回答した企業の割合は、全規模・全産業で59.8%でした。大企業は68.5%、中堅・中小企業は52.0%でした。

また、ベアと定期昇給、賞与などを合わせた額が前年度に比べ5%を上回った割合は、全規模・全産業で前年度比16.5ポイント増の46.5%、大企業が同27.4ポイント増の65.9%、中堅・中小企業が同9.5ポイント増の33.9%でした。 この調査では、賃上げをする理由についても尋ねており、それによると、「社員のモチベーション向上、待遇改善、離職防止」が86%で最多、続いて「物価上昇への対応」が67%、「新規人材の確保」が54.9%と続く結果になっています。

※2024年3月中旬~4月中旬全国計1125社(その内、資本金10億円未満の中堅・中小企業は638社)からの聞き取り調査

賃上げの種類と特徴

「賃上げ」は、一般に基本給の引き上げのことを言います。具体的には、賃金テーブルそのものを改定し、基本給の水準を引き上げる「ベースアップ(以下、ベア)」と年齢や勤続年数、評価結果などに応じて定期的に引き上げる「定期昇給(以下、定昇)」の2つがあります。

ベアと定昇の違い

ベアは賃金テーブルが書き換えられることです。初任給が引き上げられ、それに合わせえて給与水準全体が底上げされます。

一方、定昇は4月などの決められた時期に、同一の賃金テーブル上で昇給を行う機会です。賃金テーブルの書き換えはなく、理論上、社員の年齢構成が変わらなければ給与総額は変わらないことになります。

一般に、定昇は勤続年数や仕事の成果に応じて基本給が上がりますが、企業ごとに昇給のタイミングや評価基準は異なります。また、業績や個人の成績にもよるため、必ずしも昇給がおこなわれるわけではありません。

ベアについて

ベアは、毎年確実に行われるわけではなく、企業業績が好調な場合、世間の賃金水準が上昇している場合、他社との賃金競争力改善が必要な場合などに行われます。

ベアは、賃金テーブルそのものを引き上げるため、短期だけでなく、中長期的にも人件費の増額インパクトが大きいものです。

そのため、全従業員を対象とせず、若年層や非管理職に絞って賃金テーブルの改定を行う企業も多く存在します。

定昇について

定昇は、各社の給与制度に基づき実施される、通常年1回の給与改定を指します。年齢給や勤続給であれば、加齢や勤続1年経過による自動昇給、職能資格制度の能力(職能)給なら、人事評価による昇給ということになります。近年は給与制度も多様化していますが、いまだに多くの会社では、定昇制度が実施されています。

加齢や人事評価による昇給以外にも、「職能資格アップによる昇格昇給」や「役職昇進による役割給や役職手当の昇給」も含めて、定昇として扱っている会社もあります。各社で捉えている昇給率や賃上げ率の定義は異なります。定昇がどの程度給与総額に影響を与えるかについては、社員の年齢構成のほか、その年の昇格の多寡などによっても変わってきます。

賃上げの目的

賃上げにより、人件費を増加させるのであれば、社員の生活支援だけに留まらず、人材採用や定着などを目的に、自社にとって効果的な賃上げを検討すべきと考えます。

以下、目的別に効果的な手段を考察していきます。

業績の一部の還元

好調な短期業績を背景に賃上げを検討する場合、まず候補となるのは賞与でしょう。特に、中長期的な業績の先行きが不透明であれば、毎年ゼロベースで検討できる賞与のメリットは大きいものです。

そのうえで、人件費の上昇分を取引価格に上乗せできる見込みがあれば、ベア等の継続的な賃上げの検討も十分可能と考えられます。

人材の獲得

外部労働市場に対して報酬面が見劣りする場合、水準自体の見直しが必要となるため、ベアが有力な選択肢となります。

全従業員を対象にするのか、若年層のみをターゲットとするのかは資金面の余力や人員構成等を踏まえた各社の考え方によりますが、人手不足が深刻化する中で売り手市場から人材を確保したい場合、競合他社も睨みつつ、ベアせざるを得ない状況は続くものと考えられます。

雇用の維持

現有の人材の定着を促したい場合、定昇とベアの両面から検討が可能と考えられます。ベアは一般に勤続年数や役職にかかわらず一律に実施されるため、組織全体のモチベーションアップにもつながり、雇用維持に寄与するものと考えられます。

ただし、離職理由には、給与等処遇面以外にも、労働環境、キャリア、人間関係等、多様な要因があると考えられるため、雇用維持の手段が賃上げだけでよいのか、「非金銭報酬」の活用も含めて、さらなる議論が必要となりそうです。

物価上昇に対する補填

賃上げの目的には、物価上昇などにより相対的に下がった実質賃金を回復させることもあります。物価が上がったのに給与が変わらなければ支出の割合が増え、手元に残るお金が少なくなりますが、ベアによって物価上昇分がまかなわれれば賃金の目減りを防ぐことができます。

物価上昇局面がどの程度続くか見通せないものの、物価変動を理由に生計費の補填を目的に賃上げを行う場合、一般的にインフレ手当や賞与が望ましいと考えます。ただし、手当の場合は一度導入したものを廃止することは難しく、廃止する際の理由付けを考えておいたほうがよいと考えます。

賃上げの方法

賃金テーブルの書き換えによる方法

自社に能力給や年齢給などの賃金テーブルが存在する場合、どのようにしてベアを行えばよいのでしょうか。代表的なベアの方法として、【図表1】のようなものがあります。

【図表1】代表的なベアの方法

- 一律定額配分方式

一定額(たとえば3000円)を一律に増額するもの。この場合、低賃金者は高賃金者に比べて増加率が大きくなるため、低賃金者にとって有利といえます。 - 一律定率配分方式

一定率(たとえば1.0%)を一律に増額するもの。増加額は等級・号俸ごとに異なることになり、高賃金者にとって有利となる。 - 重点配分方式

たとえば、若年層の多い等級は4000円(あるいは2.0%)増額、それ以外は2000円(あるいは1.0%)増額するなど、特定の層に対して政策的に重点配分するもの。

「額」で行う場合、例えば1人当たり5000円のベースアップを行うとすれば、単純に一律で5000円ずつ引き上げる方法が一つです(一律定額配分方式)。一律定額のベアの場合は、低賃金の人ほど昇給率が大きくなります。

また、これ以外にも、傾斜をつけることもできます。若年層を引き上げたい、あるいは、中堅層に重点配分したいといったケース(重点配分方式)です。

次の図表2は、能力給表を書き換える際の重点方針ごとの改定イメージです。

【図表2】重点方式のベアのイメージ

「率」で行う場合も「額」で行う場合と基本的に同様です。

仮に、4.0%分のベースアップを行うのであれば、賃金表に一律で1.04を掛け合わせれば良いですし、傾斜をつけたいなら、重点方針に応じて、掛け率を調整すればよいです。全社員に対し一律に昇給率が適用されるため、基本給が高い人ほど昇給額が大きくなる点が特徴です。

なお、「額」でも「率」でも一律アップさせる場合は問題ありませんが、傾斜をつけてアップさせる場合には、全社員の合計が予定額に収まっているか、シミュレーションしておくことが必要です。等級や年齢ごとの人員構成によって、合計額が変わってくるからです。

最近は「一律定額配分方式」が好まれる傾向ですが、ベアが物価上昇に伴う賃金改善という意味で理解されていることが大きな要因だと考えられます。生活給としての賃上げであれば、社員一律に同額引き上げるのが最も合理的ということです。

一方で、重点配分方式を採る会社も見られますが、主に若年層(30歳位まで)へ重点配分のケースが多く、若手重視の姿勢がうかがえます。 人手不足が深刻化するなか、若年層の雇用維持は重要課題となるはずで、上記の傾向は、ますます強まることが予想されます。

賃金テーブルの書き換え以外の方法

さまざまなケースが考えられますが、「付加給」「調整手当」など金額調整のための給与項目があれば、ベア分をこれらの賃金項目に上乗せする方法があります。この場合も、「額」でも「率」でも加算できますし、一律でも傾斜配分でも可能です。

あるいは、資格等級ごとの資格給(定額)を引き上げることや、管理職層の賃金の底上げを図りたい場合には、役職手当の改善などに充当することもできます。

ただし、労働組合がある会社では、組合員給与のベアを要求するでしょうから、このあたりを検討するかどうかは労使交渉次第となります。

初任給見直し時の注意点

長年、初任給を据え置いてきた企業も人材獲得競争の激化により、初任給の引き上げを検討し、実施するところが増えてきました。

世間相場や競合他社に合わせるために、かなりの増額を余儀なくされるケースも多く、既存の若手社員よりも新入社員の方が、給与が高くなるという事態も起きています。現場で新入社員に仕事を教えるのは若手社員ですので、彼らにとっては、教える自分たちよりも、教えられる新入社員ほうが給与が高い状況には納得がいかないはずです。

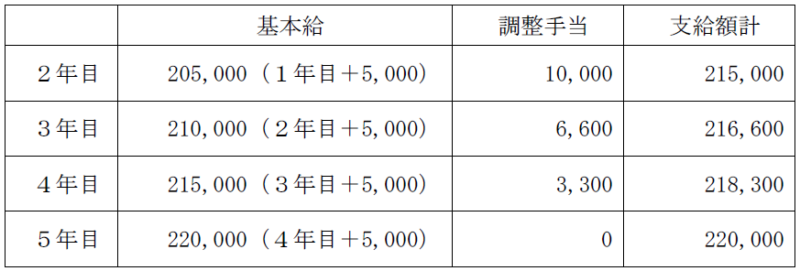

このような初任給引き上げによって、既存社員との逆転が生じる場合の対応では、以下の例のように、既存社員に調整手当を支給し、数年かけて償却していく方法が用いられています。

調整手当を3年かけて償却していく例

・現初任給が200,000円で、来期は10,000円アップして210,000円としたい。

・昇給額は5,000円

・2年目の社員に調整手当10,000円を支給。これを以下のように3年で償却。

・3年目の社員には6,600円、4年目の社員には3,300円を同様に支給。

3年目・4年目の社員の調整手当をいくらにするかは、(上記のケースでは6,600円、3,300円としていますが)人件費負担や他の社員とのバランス等から検討することになります。

いずれにしても、人件費アップとなりますが、既存社員に不満を抱かせないように、給与は少なくとも初任給以上としたほうが好ましいです。許容可能な人件費、社員間のバランス、昇給額、昇格などを考慮しながら、ご検討ください。

田代英治(社労士) 記事一覧