M&Aで会社を買収する際に発生することがある「のれん」は、その会社のブランドや信用力、顧客情報などの無形資産の価値を表すものだ。のれんは、日本の会計基準では、毎年減価償却していくことが義務付けられている。今回は、のれん償却の期間や仕訳方法、国際財務報告基準(IFRS)との取り扱いの違いなどを徹底的に解説していく。

目次

「のれん」とは?

のれんの償却について解説する前に、「のれんとは何か」を確認しておこう。

のれんとは、M&Aが行われる際に発生することが多い。購入価額が、資産から負債を差し引いた会社の純資産を上回る場合、その差額が「のれん代」となる。

資産と債務が、それぞれ

・現金 1,000万円

・貸付金 500万円

・買掛金 300万円

である会社を、2,000万円で購入したとしよう。会社の純資産は、

現金 1,000万円 + 貸付金 500万円 - 買掛金 300万円

で、1,200万円だ。購入価額が2,000万円なら、差額の800万円がのれん代ということになる。

なぜ、M&Aにおいては純資産額を上回る価額で買収されることがあるのだろうか。買い手企業が、その会社が保有するブランドや信用力、顧客情報、販売ルート、従業員などを基盤として事業を行うことで一から事業を興すよりも早く収益が得られると見込んでいるからだ。

たとえば、フリーマーケット系のスタートアップが資金を調達し、1ユーザーあたり1,000円のコストをかけてユーザーの大量獲得を図るとする。集めたユーザーは、どんなに数が多くてもバランスシートには表れない。

しかし、たとえば1ユーザーあたり平均500円の売上をもたらすとすれば、将来の収益の基盤になる。したがって、このスタートアップが売却される際の価額には、ユーザー数に応じた「のれん代」が上乗せされることになるのだ。

のれんの法的根拠は、法務省令の会社計算規則にある。第11条には、

「会社は、吸収型再編、新設型再編又は事業の譲受けをする場合において、適正な額ののれんを資産又は負債として計上することができる」

と書かれている。

減価償却とは?

もう1つ、のれんに大きく関係する「減価償却」についても確認しておこう。

減価償却とは、資産を購入する際に支払った代金を分割し、複数年にわたって費用計上していくことである。たとえば、工場を建設するために建設会社に10億円を支払ったとする。この10億円は、その会計年度に一括して計上することはできない。50年間など、工場が稼働を続けると見込まれる定められた期間にわたり、毎年分割して費用計上していくことになる。

会計において減価償却を行うのは、企業の業績に連続性を持たせることで、決算書を見る投資家や経営者などが、経営状態を把握しやすくするためだ。

上の例で建設会社に10億円の支払いをする際、代金は借金でまかなわれることになるだろう。借金は、完成した工場が稼働して生み出した利益を原資として、その後の何年にもわたって返済されることになる。

もし減価償却を行わなければ、工場を建設した企業は、その年に巨額の赤字を計上することになる。場合によっては、債務超過に陥ることもあるだろう。しかし実際は、この企業は経営危機に陥ったわけではない。将来の利益のために投資を行っただけだ。

そこで、適正な投資によって損益が赤字にならないよう、減価償却を行う。減価償却を行うことで費用の計上は複数年にわたって分割されることになるため、決算書は企業の業績を適正に反映したものになるのだ。

のれん償却とは?

さて、それではいよいよ、のれんの償却について見ていこう。

法務省令 会社計算規則第74条において、のれんは「無形固定資産」として会計処理を行うことが定められている。無形固定資産にはのれんの他に、特許権や商標権、ソフトウエアなどがある。

会社計算規則第81条によって、無形固定資産は減価償却を行うことが定められている。すなわち、のれんや特許権、ソフトウエアなどの無形固定資産は、会計上は機械や工場などと同じものと見なされるのだ。

のれんは、その価値が未来永劫続くものではない。前述のフリーマーケット系スタートアップ企業のケースでも、登録ユーザーが生み出す収益が永遠に続くわけではない。したがって、のれんの取得費用を機械や工場などと同じように一定期間で減価償却することは、のれんの性質を会計に反映させていることになるのだ。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

のれんの償却期間と償却方法

次に、のれんの償却期間と償却方法について見ていこう。

のれんの償却期間

のれんの減価償却は、会計基準によって「20年以内のその効力がおよぶ期間にわたって行う」と定められている。

工場が50年稼働を続けると見込んで50年で減価償却するのと同じことで、のれんの効力が及ぶのは最長20年とみなされている。しかし、実際にどのくらいの効力が及ぶかは、のれんの内容にもよる。そのため、20年以内で実態に見合った期間を設定し、償却していくこととされている。

つまり、20年以内であれば、会社を買収した企業が自由に決めることができるのだ。ただし、一度決めると後で変更することができないため、慎重に決める必要がある。

のれんの償却費は、販売費・一般管理費として計上していくことになる。償却期間を短くすると償却費が大きくなり、営業利益を圧迫することになりかねない。

のれんの償却期間を決める際は、「その会社を買収するために投じた費用を何年で回収できるか」を考える必要がある。10年で回収できると見込むなら、償却期間も10年とするのが一般的だ。

のれんの償却方法

のれんの減価償却は、「定額法などの合理的な方法によって行う」とされている。定額法とは、償却全期間にわたって同額を償却していく方法だ。

800万円ののれんを10年で償却するケースを考えてみよう。毎年同額になるように償却するので、1年あたりの償却額は、

800万円 / 10年 = 80万円

となる。

「負ののれん」とは

M&Aでの買収価額が、資産から負債を差し引いた純資産を上回る場合、その差額が「のれん代」になると説明した。

しかし、買収価額が必ずしも純資産を上回るとは限らず、逆に純資産を下回る場合は「負ののれん」が発生することになる。

先ほどの例をもとに見ていこう。資産と債務が、それぞれ以下のような会社を1,000万円で買収したとしよう。

・現金 1,000万円

・貸付金 500万円

・買掛金 300万円

この場合、会社の純資産は以下のようになる。

現金1,000万円+貸付金500万円-買掛金300万円=1,200万円

購入価額が1,000万円なら、差額の200万円は「負ののれん代」ということになる。

負ののれんの計上先

「負ののれん」は、原則として特別利益に計上する。

通常は購入価額が純資産を下回る可能性は低い。そのため、負ののれんが発生するのは、特殊なケースに限られる。こういった点を鑑みて、特別利益に計上することとされている。

のれん償却の仕訳方法

のれん償却の仕訳方法を、資産と債務が

・現金 1,000万円

・貸付金 500万円

・買掛金 300万円

である会社を2,000万円で購入し、800万円ののれんが発生したケースで見ていこう。この場合の仕訳は、以下のようになる。

800万円ののれんを毎年80万円ずつ、10年にわたって償却していく場合、のれん償却の仕訳は、初年度については以下のようになる。

のれんの償却額は、損益計算書の特別損失に計上される。

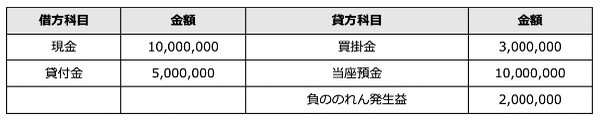

続いて、「負ののれん」が発生した場合の仕訳を見ていこう。上記の会社を1,000万円で購入し、200万円の負ののれんが発生した場合は、以下のように貸方に「負ののれん発生益」として計上する。

この場合、損益計算書には特別利益として計上されることになる。

キャッシュフロー計算書ののれん

決算書といえば「貸借対照表」「損益計算書」が有名だが、これに「キャッシュフロー計算書」を加えて「財務三表」と呼ばれている。

貸借対照表は、決算期末における企業の財務状態を表す。貸借対照表を見れば、企業が持つ資産や借入の状況、設立からこれまでに積み上げてきた利益の額が分かる。

損益計算書は、1年間の事業活動の成果を表す。損益計算書を見れば、1年間でどのくらいの売上があり、経費を差し引くとどのくらいの利益が残ったかが分かる。

キャッシュフロー計算書は、1年間のお金の流れを表す。キャッシュフロー計算書を見れば、営業活動や投資活動、財務活動でどのようにお金が増減したかが分かる。

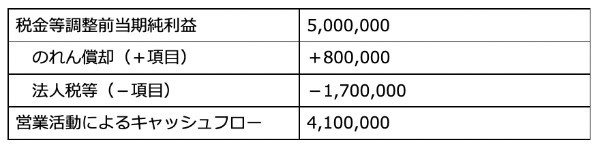

のれん償却は、損益計算書で経費として計上される。しかし、「のれん償却費」という名目で、実際にお金を支払っているわけではない。そのため、キャッシュフロー計算書では、利益にのれん償却を足し戻すことになる。

営業活動によるキャッシュフロー計算書の記入例は以下のとおりだ。

なお、のれん償却によって、貸借対照表の資産として計上されているのれんは減少することになる。そのため、のれん償却を足し戻しても、現金が増えることにはならない。

のれん償却の税務上の取り扱い

株式の売買によるM&Aを実行した場合、のれん償却は税務上の損金(税務上の費用)として計上できないことに注意が必要だ。のれん償却を差し引いた上で利益を計上していても、税務上はのれん償却が足し戻され、なかったことになる。

しかし、事業譲渡や非適格合併など一定のスキームを用いた場合、のれん償却は「税務上ののれん」とも呼ばれる「資産調整勘定」として損金に算入できる。

ただし、資産調整勘定は60ヵ月(5年)で均等償却する必要があるため、会計上ののれん償却の期間とはズレが生じることになる。このズレは、申告書の別表で調整する。

なお、税制改正によって、2017年4月以降は月割計算となった。期末にM&Aを実行した場合、資産調整勘定として計上できる金額が小さくなることに注意したい。

のれん償却のメリット・デメリット

続いては、のれん償却をするメリット・デメリットについて解説する。

のれん償却のメリット

のれんを償却することのメリットは、のれんの価値が未来永劫続くものではないことを決算書に反映させることができることだ。

のれん償却をしない場合、のれんはそのまま貸借対照表上に記載され続けることになる。そのため、のれんの価値が低下していないか減損テストを実施し、価値が低下していた場合は、減損処理をする必要がある。

のれんの価値が著しく低下し、減損処理をしなければならなくなった場合は、一気に多額の損失が計上されることとなり、損益が予算から大きく外れることとなる。

のれんの価値が減少することをあらかじめ見込んで、償却期間を決めてのれんの償却を行えば、減損処理をしなければならなくなる可能性は低くなる。予算から大きく外れない、サプライズの少ない経営が実現することになる。

また事務処理に関しても、のれんを償却するほうが減損テストよりも手間がかからない。

のれん償却のデメリット

のれんを償却することによるデメリットは、のれん償却によって利益が圧迫されることだ。

のれんの償却期間をどのくらいに設定するかは実態に応じて自由に決められるが、最長20年にわたって利益が圧迫されることになる。一方、償却期間を短くすれば、単年度あたりの利益への影響はその分大きくなる。

M&Aにおいて、売り手は少しでも高く売却したいと考えるが、買い手は利益への影響を考慮して少しでものれんを少なくしたいと考える。のれんが大きすぎると、買い手が買収をためらう要因となる。

また、償却期間を自由に決められるからこそ、必然性のないのれん償却になってしまう恐れもある。のれん償却の目的は、ブランド力といったのれんの価値が時とともに減少していくことを、会計に反映させられることだ。しかし、その価値の減少を適切に償却期間へと反映させるのは難しい。

日本会計基準と国際財務報告基準(IFRS)との違い

のれんの償却は、実は日本の会計基準で行われるものである。国際会計基準審議会が設定した国際財務報告基準(IFRS/イファース)では、のれんは償却しないこととなっている。

もともと、会計制度は国ごとに異なっていた。しかし、グローバル化が進み、クロスボーダーM&Aが増加する中で、共通のモノサシとしての会計基準が求められるようになった。

このような背景から、会計基準を統一する動きが世界的に加速しており、日本においてもIFRSを適用することは可能だ。

ここでは、IFRSにおけるのれんの取り扱いについて見ていこう。

IFRSではのれんは減価償却しない

IFRSにおいては、「のれんが将来の収益にどのように影響するかは、予測がつかないものだ」という考えから、「のれんは償却しない」こととなっている。

「のれんの価値が毎年少しずつ低下していく」というのは、実態に即していないという判断だ。

したがって、のれんは貸借対照表に資産として計上され続けることになる。その代わり毎年「減損テスト」を行って、のれんの価値を客観的に検証し、計上されている価値と比較して著しく低下した場合は、減損処理を行うことになる。

減損処理では、低下した価値を「特別損失」に計上し、貸借対照表上の資産であるのれんを減少させる。

のれんを償却する日本会計基準と、償却しないIFRSには、それぞれメリット・デメリットがある。どちらが正しいというより、考え方の違いだ。

のれん非償却のメリット・デメリット

続いては、のれん償却をしないメリット・デメリットについて解説する。

のれん非償却のメリット

のれんを償却しないことのメリットは、のれん償却費の負担がないことだ。のれん償却費は、「販売費及び一般管理費」に計上されるため、営業利益を圧迫する。買収した会社が順調に利益を上げればいいのだが、利益がのれん償却費を下回る場合は、営業利益も利益率も悪化することになる。そのため、のれん償却費はM&Aをためらう要因ともなってしまう。

一方、IFRSを採用してのれんを償却しない場合、利益への圧迫を気にせず積極的にM&Aを実行できる。大型のM&Aを行う日本企業の多くがIFRSへ移行しているのは、このためだ。

ただし、買収した企業が当初の予想通りに利益を上げられない場合は、IFRSにおいても減損処理をしなければならなくなる。予想通りの利益が上がらない場合に、「損失が計上される」点は変わらない。

のれん非償却のデメリット

のれん非償却の場合、減損テストで減損処理が必要になれば、利益が大きく減少することになりかねない。毎年のれん償却をしない分、利益に与えるダメージが非常に大きいのがデメリットだ。

また、のれん償却を行わないことで、のれんが過大計上されたままになるという意見もある。「のれんの価値は時の経過とともに低下する」という考えに立つなら、のれんが償却されずに資産に計上され続けることは実態に即していないという見方になる。

さらに、減損テストは複雑で、実施するのにコストがかかることから、それをデメリットとする意見もある。また、減損テストで本当にタイムリーなのれんの価値を判断できるのかという批判もある。

のれんは償却するにしろしないにしろ、実態に即しているかどうか疑問点が残るのは事実だ。それなら、多額のコストをかけて減損テストを実施するより、のれん償却した方が手続き面でも費用面でもメリットが大きいという意見がある。

IFRSはのれんの処理を見直す方針

IFRSは2022年現在、のれんの会計処理を見直し償却を義務付けることを検討している。

国際会計基準審議会のアンドレアス・バーコウ議長は、のれんの会計処理について、2022年秋に議論の方向性を決めるとしている。これによって、日本の会計基準のように、のれん償却が導入される可能性がある。

のれん償却が導入されると、IFRSを採用している企業の決算には大きな影響が及ぶことになるだろう。

IFRSを採用している会社

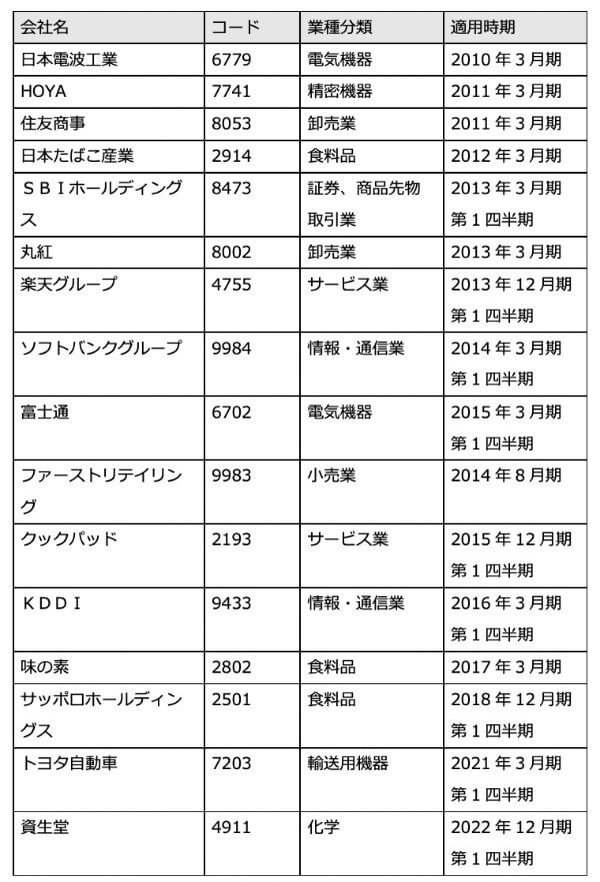

日本取引所グループJPXによると、2022年5月時点でIFRSを採用している会社は244社、IFRSの採用を決定している会社は13社で、合計すると257社になる。

参考までに、IFRSを採用している日本企業をいくつかピックアップして紹介する。

IFRSを適用する企業は年々増加しており、2021年には16社、2022年6月現在では9社がIFRSを適用している。また、13社が2022年以降にIFRSを適用すると決定しており、上場企業だけでなく非上場企業でもIFRSを適用する動きがある。

ヨーロッパは2005年からIFRS適用を開始し、すべてもしくは大部分の主要企業にIFRSを強制適用する法律を定めている国がほとんどだ。

日本政府もIFRSの適用を進めていく方針で、今後IFRSを適用する企業はますます増えていくだろう。その意味でも、IFRSでのれん償却が導入されるか否かは要注目だ。

のれん償却が経営判断に及ぼす影響

のれんは償却するにしてもしないにしても、メリット・デメリットがある。のれんを償却することは、経営判断にどのような影響を及ぼしているのだろうか。

まず、のれんが利益を圧迫するという理由で、本来は自社の事業にとって有益な買収を断念するケースがあるのはもったいないことだ。実際に、M&Aを活発に実施する企業は、のれんを償却しないIFRSの採用に積極的という現状もある。

今後、IFRSでものれん償却が導入される可能性はあるが、利益への影響を恐れるあまり、M&Aのチャンスを逃すことがないよう経営判断をすることが大切だ。

また、のれん償却として自動的に毎年経費を計上することで、「買収の効果」や「のれんの価値」を振り返るのをおろそかにしてしまいがちだという指摘もある。

現状のIFRSのように多額のコストをかけて減損テストを実施する必要があるか否かは議論の余地があるが、M&A実施後に「買収の効果」や「のれんの価値」を振り返るのは大切な視点だ。

会計処理について理解を深めつつ、経営者として本質を見失わないようにしたい。

決算書でのれんを見つけた時の注意点

M&Aにおける買い手や投資家の立場で、決算書にのれんを見つけた時は、慎重に判断する必要がある。のれんが計上されているということは、純資産を上回る購入価額で他社を買収したということだ。

ブランドや信用力、顧客情報、販売ルートなど、売り手の何が魅力で購入価額が純資産を上回ることになったのか、のれんの「本質的な価値」を見極める必要がある。

のれんは貸借対照表上の資産に該当するため、のれんがあると純資産もそれだけ高くなる。

日本の会計基準では、のれんの価値はのれん償却によって目減りしていくことになるが、当初決めた償却期間で毎年自動的に償却していくことになる。M&Aから数年経っている場合、資産計上されているのれんの価値が、実際どのくらい利益獲得に貢献しているのか、慎重な判断が求められる。

資産計上されているのれん額以上の恩恵を受けているケースもあれば、当初見込んだ利益を得られず、のれんが過大計上されている状況になっているケースもある。

買い手や投資家としては、損益計算書や営業活動によるキャッシュフローを確認したり、経営者へのヒアリングを実施したりして、M&Aの効果を見極めるようにしたい。

のれんの償却は長期的視野をもって実施しよう

買収する会社の無形資産を評価するためののれんは、20年以内であれば償却期間を自由に決めることができる。償却費は営業利益を圧迫することになるため、のれんの償却方法は慎重に検討すべきだ。

売り手側も、のれんについては十分に考慮しなければならない。買い手側は、「滞りなくのれんを償却できるか」を考えるからだ。M&Aにおいては、のれんが重要なファクターになることが多いので、売り手側も正しい知識を身につけることで、売却交渉を有利に進めるようにしたい。

のれん償却に関するQ&A

Q1.のれんとは?

A.のれんとは、M&Aが行われる際に発生することが多い。買収価額が、資産から負債を差し引いた会社の純資産を上回る場合、その差額が「のれん代」となる。

たとえば、「現金1,000万円、貸付金500万円、買掛金300万円」の会社の純資産は1,200万円だ。この会社を2,000万円で購入した場合、差額の800万円がのれん代ということになる。

Q2.のれんはなぜ資産に計上するの?

A.M&Aでは、売り手の保有するブランドや信用力、顧客情報、販売ルート、従業員などが「のれん」に該当する。このような「目に見えない価値」が、純資産を上回る価額として評価されて買収されることにつながるため、「のれん」として資産計上することになる。

Q3.のれん償却とは?

A.のれん償却とは、資産として計上したのれん代を、複数年にわたって費用計上していくことだ。たとえば、のれん代800万円を、償却期間10年で毎年80万円ずつ費用計上していく。費用計上とあわせて、資産計上されたのれん代の価値も、毎年80万円ずつ目減りしていくことになる。

Q4.のれんはなぜ償却するの?

A.のれんは、その価値が未来永劫続くものではない。のれんの裏付けともいえるブランドや信用力、顧客情報、販売ルートなどは、時とともにその影響力が小さくなると考えられる。

そのため、日本の会計基準では、機械や工場など他の資産と同じように、のれんも一定期間で償却することになっている。

Q5.のれん償却は何年以内?

A.のれん償却は、会計基準によって「20年以内のその効力がおよぶ期間にわたって行う」と定められている。つまり、20年以内であれば、のれん償却の期間は買い手が自由に決めることができる。ただし、一度決めると後で変更することができないため、慎重に決める必要がある。

Q6.のれん償却は仕訳のどこに計上する?

A.のれんの償却額は、損益計算書の特別損失に計上される。800万円ののれんを毎年80万円ずつ、10年にわたって償却していく場合、のれん償却の仕訳は以下のようになる。

Q7.のれん償却のメリットは?

A.のれん償却のメリットは、のれんの価値が未来永劫続くものではないことを決算書に反映させられることだ。

また、のれんの価値が著しく低下し、減損処理をしなければならなくなった場合、一気に多額の損失が計上されることになる。

のれんの価値の減少をあらかじめ見込んで、償却期間を決めて償却すれば、減損処理の可能性は低くなる。

Q8. IFRSでのれん償却しないのはなぜ?

A.IFRSでは、「のれんが将来の収益にどのように影響するかは、予測がつかないものだ」という考えから、「のれんは償却しない」ことになっている。その代わり、毎年「減損テスト」を行ってのれんの価値を客観的に検証し、計上されている価値と比較して著しく低下した場合は、減損処理を行うことになる。

しかし、IFRSは2022年現在、のれんの会計処理を見直し償却を義務付けることを検討している。2022年秋に議論の方向性が決まる可能性があり、今後の動向に注目しておきたい。

Q9.負ののれんはなぜ発生する?

A.M&Aにおける買収価額が、売り手の純資産を下回る場合「負ののれん」が発生することになる。

たとえば「現金2,000万円、貸付金700万円、買掛金200万円」の会社の純資産は2,500万円だ。この会社を2,200万円で買収すれば、差額の300万円が「負ののれん代」になる。

一般的には、購入価額が純資産を下回る可能性は低いため、負ののれんが発生するのは特殊なケースに限られる。そのため、負ののれんは特別利益に計上する。

Q10.のれんは誰が決める?

A.のれんは、M&Aにおける購入価額と純資産の差額によって生まれ、買収価額は売り手と買い手の合意によって決まる。そのため、のれんを決めるのも売り手と買い手の合意ということになる。買い手が、売り手の保有するブランドや信用力、顧客情報、販売ルート、従業員などを評価していれば、それだけ買収価額も高くなってのれんも大きくなる。

文・THE OWNER編集部

監修者紹介

斎藤弘樹 (さいとう・ひろき)