社員が金融トラブルなどに巻き込まれるケースが散見され、人事担当者の中でも危機感が高まっています。また昨今話題に上がる「個人型確定拠出年金iDeCo(イデコ)」「新NISA」「退職金制度の見直し」など、健全なキャリア形成のためにも社員の資産形成やライフプランニングに関する知識は欠かせないものとなってきています。

そこで、人事担当者の金融リテラシーを向上させることを目的に、全6回の連載を行っていきます。

今回は連載最終回として「社員の金融トラブルと多重債務問題について知る」をテーマに、法人向け研修サービスを提供するTACで金融に関する研修を行っている福本芳朗講師に解説してもらいました。(文:福本芳朗、編集:日本人材ニュース編集部)

▼連載の他の記事を読む

社員の資産形成リテラシーを向上させる! 基本的な金融知識を解説

税制の概要について学ぶ! 源泉徴収票の見方を解説

金融資産について知る! 金融商品の特性やリターン・リスクを解説

新NISAとiDeCoについて知る! 社員が資産形成するための制度活用方法を解説

ライフプランニングについて知る! 人生100年時代に向けてどう備えるかを解説

目次

金融トラブル

今回は、近年増加している金融トラブルや多重債務問題をどう回避するかについて、お伝えします。

金融トラブルは金融機関と顧客の間に起きるトラブルと詐欺的な行為によるトラブルに大別されます。

金融機関と顧客の間に起きるトラブルは、金融機関による説明不足が原因のケース、 金融機関が説明したにもかかわらず顧客が理解していなかったケースなど、情報の伝達がしっかり行われていなかったことが原因となることがほとんどです。

金融庁の調査

金融庁が開設している「金融サービス利用者相談室」への相談の受付状況は以下のとおりです。(期間:令和4年10月1日~12月31日)

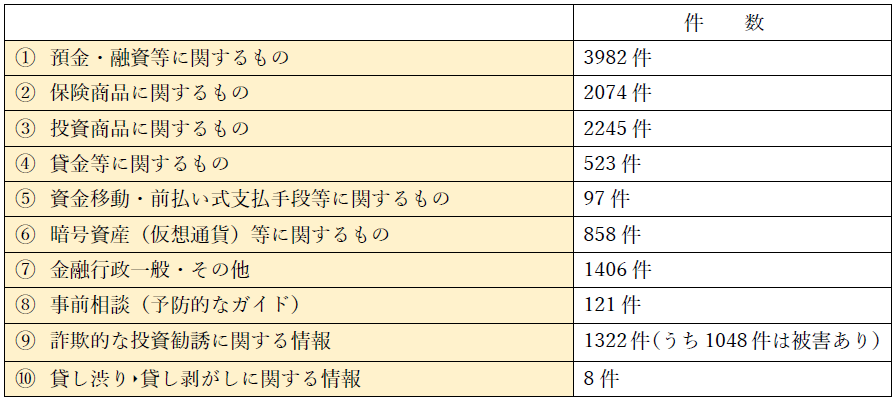

「金融サービス利用者相談室」における相談等の受付状況等

相談事例と金融庁からのアドバイス

特に相談件数の多かった項目の相談事例は以下の通りです。

預金・融資に関するもの 3982件

【相談事例】

金融機関に追加融資を申し込んだところ、「金融庁の検査で問題になるので融資できない」と断られました。

【金融庁からのアドバイス】

金融庁は金融機関の業務の健全性及び適切性の確保のため、金融検査を行っていますが、取引先企業に貸出しを行うかどうかの判断は、金融機関が自らの経営方針によって決定すべきことであり、金融庁は「この企業には貸出しを行ってはいけない」というように、個別の取引について判断や働きかけを行うことはありません。

保険商品に関するもの 2074件

【相談事例】①

保険金を請求したところ、約款の免責事由に該当するため支払われないと言われました。しかし、契約時には、そのような説明は受けていません。

【金融庁からのアドバイス】

まず、商品の説明をよく聞き、内容を理解するよう心掛けてください。そして不明な点があれば必ず確認してください。また、口頭での説明を聞くだけに留まらず、約款やパンフレット等の商品説明資料を確認してください。

個別の契約に係るトラブルについては、保険会社から十分に説明を受け、保険会社とよく話し合ってください。それでも解決が図られない場合には、生命保険協会生命保険相談所、又は日本損害保険協会そんぽADRセンター等に相談してください。

【相談事例】②

120日間入院保険金が出るはずの保険契約で120日間入院したのにもかかわらず、60日分しか支払われませんでした。

【金融庁からのアドバイス】

個別の契約に係るトラブルにつきましては、保険会社から十分に説明を受けるとともに、当該保険会社とよく話し合ってください。それでも解決が図られない場合には、生命保険協会生命保険相談所、又は日本損害保険協会そんぽADRセンター等に相談してください。

投資商品に関するもの 2245件

【相談事例】①

外国為替証拠金取引で勧誘の要請をしていないにもかかわらず、電話や訪問により強引に勧誘されました。

【金融庁からのアドバイス】

外国為替証拠金取引を取扱うには金融商品取引業の登録が義務付けられているとともに、業者は顧客の求めがない電話・訪問等により取引の勧誘をしてはならないという規制等があります。

【相談事例】②

リスクの説明がなく、必ず儲かると言われ取引をしましたが、損失が発生しています。

【金融庁からのアドバイス】

取引を行う場合は、取引の内容やリスクなどについてよく説明を聞くとともに、自分で理解できるまで十分に確認してください。

外国為替証拠金取引に関する個別の取引に関するトラブルについては、会社とよく話し合った上で、解決が図られない場合は、証券・金融商品あっせん相談センター(略称:FINMAC(フィンマック))に相談してください。

【相談事例】③

以前、未公開株を購入した業者から、「社債の購入申込書が届いていないか」執拗に電話があった。申込書が届くと、当該業者から「限られた人のみしか購入できない私募債である」と説明を受け、10口200万円分を購入した。指定された口座に振込みを行った後、連絡が取れなくなってしまった。

【金融庁からのアドバイス】

業として、他社の社債等の販売・勧誘を行うことができるのは、金融商品取引業者に限られます。また、幅広く投資家に「私募債」の販売・勧誘が行われることは考えられません。

未公開株詐欺の被害者を狙った二次的被害も多く見られますので、あやしい業者には、絶対関わらないようにして下さい。

「必ず儲かるといわれた」「リスクについて説明はなかった」こうした点について、金融機関と顧客の間で言い分が対立し決着しないケースも少なくありません。商品の説明を受ける際には双方で伝達事項を確認しあうなど注意が必要です。

また、強引な勧誘が違法であることを知り、おかしな話に騙されない知識(金融リテラシー)を高めることが、自分の財産を守ることにつながります。

詐欺的な投資勧誘に関する情報 1322件

詐欺的な投資勧誘に分類される相談件数は、特に年々増加しています。中でも30代~50代の被害が増えています。

詐欺的な投資勧誘に関する情報の受付状況

国民生活センターによると、特に以下のようなトラブルが増加しています。

・海外に所在するとしている業者が、金融商品取引法に基づく登録を受けずに国内の消費者に対して勧誘を行い、トラブルになっているケース

・暗号資産で海外事業者に投資をすると大儲けできると勧誘を行い、配当や預かった暗号資産の払い戻しに応じずにトラブルとなっているケース

・金融商品取引法に基づく登録を受けていない業者(無登録業者)等が、セミナーやSNS等を通じて若年者に「投資話」を持ち掛け、消費者金融等から借り入れをさせて投資させるなどし、トラブルとなっているケース

(出典:儲け話に関するトラブルに注意 独立行政法人 国民生活センター)

SNSを悪用したトラブルが多い事案

中でも、最近はSNSを悪用した詐欺的な手口が目立ちます。

個人間融資

SNSなどで「お金貸します」などと書き込んで契約を勧めることは貸金業法の規定に抵触し、貸した側が罪に問われるおそれがあるだけでなく、利用した側も様々なトラブルに巻き込まれることがあります。

・正規の貸金業者がお金を貸すときの上限金利は年2割(元本10万円未満の場合)ですが、個人間融資の場合、「10日で3割」といった法外な利息の支払を求められることがあります。1度でも借りてしまうと、高金利のため返済が厳しくなります。 ・保証金などの名目で貸付希望額の一部を前払いで振り込んだ結果、だまし取られるケースが多発しています。

投資用USBメモリー販売

必ず儲かるなどとうたった投資用のUSBメモリーを購入し多額な損失が発生したケースも多発しています。

暗号資産への投資、海外の不動産への投資など

これも、必ず儲かるという誘い文句で購入したところ、「多額の損失が発生した」「業者と連絡がつかなくなった」「お金が返ってこない」などのトラブルが多く寄せられています。 金融トラブルに合わないためには、金融リテラシーを高め、「楽な儲け話は例外なく詐欺」と判断する姿勢が大切です。

多重債務

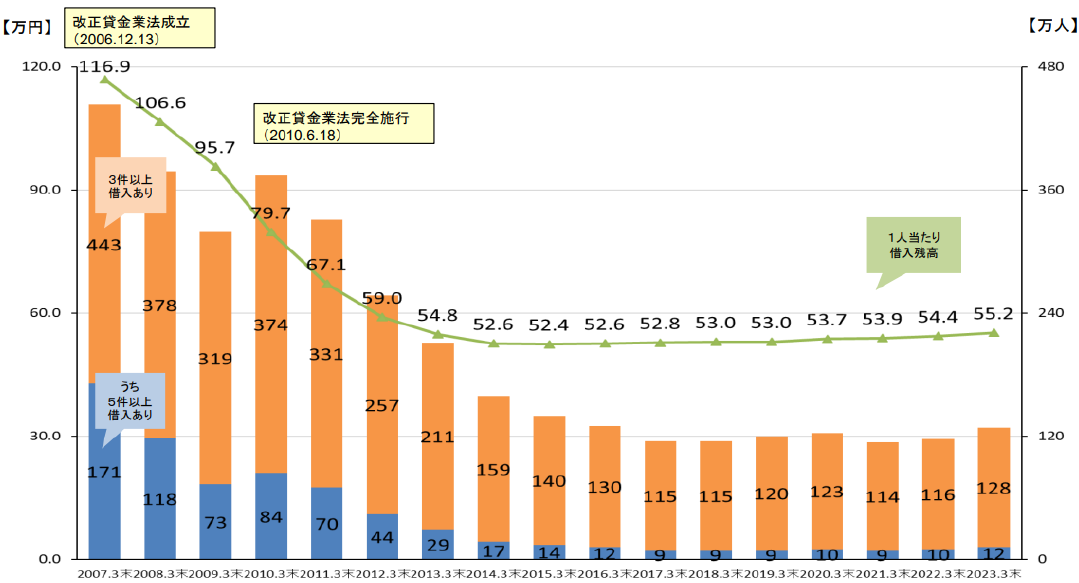

お金をめぐるもう一つの問題、多重債務はピーク時よりはおさまってきたものの、人数はここ数年横ばい状態で、一人当たりの負債残高は上昇しています。

複数件の借入残高がある人の人数との無担保無保証借入の1人当たり残高の推移

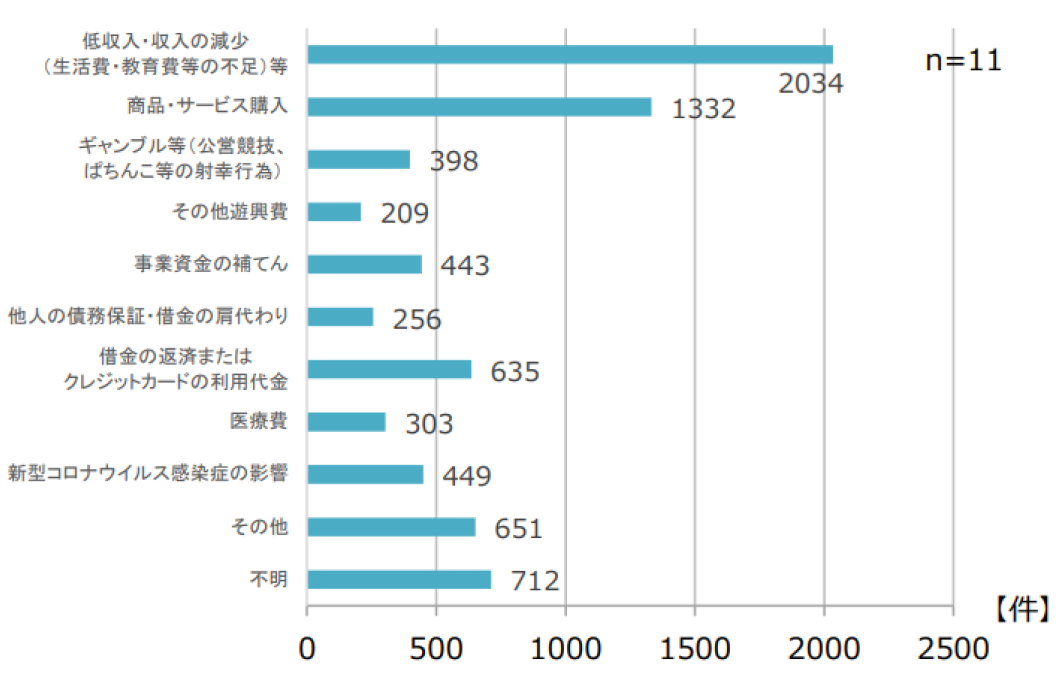

また、金融庁などへの相談者が多重債務に陥ったきっかけはご覧のとおりです。

低収入や収入の減少が、最も多い原因となっていますが、買い物、ギャンブル依存症や無計画なクレジットカードの利用などが相変わらず多いことがわかります。

国民生活センターには以下のような相談が寄せられました。

・娘がヤミ金や消費者金融から借金しているようだ。返済できない場合どこに相談したらいいか教えて欲しい。

・クレジットカード申込時からリボ払いの設定だったようで、返済額が膨らみ返済に困っている。どうすればよいか。

・銀行のフリーローンとクレジットカードのキャッシングの残高が700万円程あり、支払いが困難になってきた。どうすればよいか。

多重債務に関する相談窓口は、地域の行政機関(財務局、都道府県、市区町村)や、法テラス、弁護士会などに設けられています。

どこにいくらお金を借りているかわからなくなった場合は、以下の3つの信用情報機関を通じて確認することができます。

(信用情報機関)

①㈱シー・アイ・シー(CIC)

TEL 0570-666-414

URL https://www.cic.co.jp/mydata/online/index.html

②㈱日本信用情報機関(JICC)

TEL 0570-055-955

URL https://www.jicc.co.jp/kaiji/01

③一般社団法人 全国銀行個人信用情報センター

TEL 0120-540-558、TEL 03-3214-5020

URL https://www.zenginkyo.or.jp/pcic/

借入先の業者名が不明の場合には、1機関のみの開示では、全ての借入状況が必ずしも明らかにならない場合があり、3機関全てに対して開示が必要となる場合があります。

返済に困ったら早めに相談が大切です。相談先は以下です。

消費生活センター 188(消費者ホットライン)

法テラス(日本司法支援センター) 0570-078374

日本貸金業協会 貸金業相談・紛争解決センター 0570-051-051

日本弁護士連合会 0570-783―110

などです。

金融トラブルから身を守るには ①予防 ➁早めの対応 ③専門家に相談 が大切です。

お金を増やすためにも、お金を守るためにも、金融リテラシーを高めることが一番有効です。ご自身だけでなくご家族全員の金融リテラシーの向上が安心で豊かな暮らしに繋がります。