老後に向けた資産形成、子供への金融教育など、お金に関する漠然とした悩みをお持ちの方は多いのではないでしょうか。日本の金融教育は欧米諸国と比較して遅れていると言われてきましたが、高校の新指導要領で「資産形成」が盛り込まれることが決まるなど、日本の金融教育にも変化が起こり始めています。今回は金融リテラシーと教育の現状を追いながら、金融教育の発展に向けた金融機関やデジタルの関わり方について考えていきます。

目次

金融教育、受けましたか?

突然ですが、問題です。

一般に「人生の 3大費用」といえば、何を指すでしょうか。

【1】一生涯の生活費、子の教育費、医療費

【2】子の教育費、住宅費購入費、老後生活費

【3】住宅購入費、医療費、親の介護費

・・・正解は2です。老後費用、住宅費用、教育費用は、「人生の 3大費用」と言われています。日ごろから金融業務に携わる方には易しかったかもしれませんが、これは金融広報中央委員会が作成した『金融リテラシー・クイズ』の設問の1つです。ちなみに2019年に全国の18~79歳の方を対象に実施した調査での正答率は47.4%だったそうです。

昨今、さまざまな場面で個人の金融リテラシーが話題にあがることが多くなりました。一般の人々のあいだでも金融について学ぶことへの関心が高まっているように思います。金融機関での勤務経験がある執筆者も、知人から「確定拠出年金の運用について知りたい」とか「家計管理の良い方法を教えて欲しい」といった相談を受けることが増え、そのような変化を実感しています。

背景には老後の資産形成に関する不安などがあると思いますが、最近ではより前向きに生きるための要素としても金融リテラシーの向上が注目されています。例えば、経済的な自立によって仕事に縛られない生き方を獲得するFIRE(Financial Independence, Retire Early)と呼ばれるムーブメントもその1つではないでしょうか。こうした個人の金融に関する関心の高まりに応じて、高度な金融知識がなくても金融商品を手軽に購入できるアプリもたくさん登場してきています。

ところで、そもそも金融リテラシーって何でしょうか?国際経済全般に関する協議を目的に設立された国際機関OECDでは次のように定義されています。

“A combination of awareness, knowledge, skill, attitude and behaviour necessary to make sound financial decisions and ultimately achieve individual financial wellbeing.”

(出典)OECD『Measuring Financial Literacy』

お金に関する知識があるだけではなく、状況に応じて適切に判断・行動できる力を兼ね備え、終局的には経済的な幸福を達成すること、さらに言うならばお金は手段ですから、それを通じて思い描いた人生を実現してよりよく生きる、そんなところでしょうか。

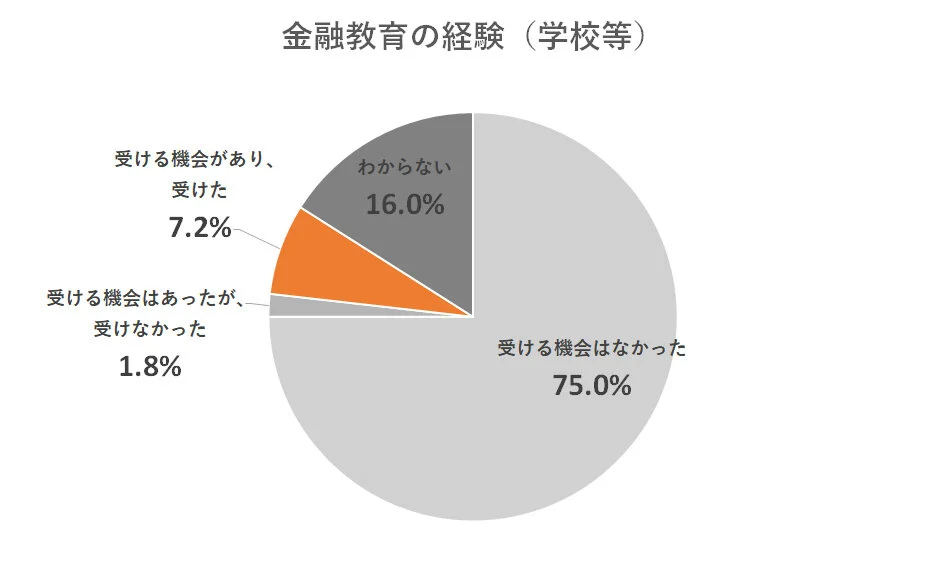

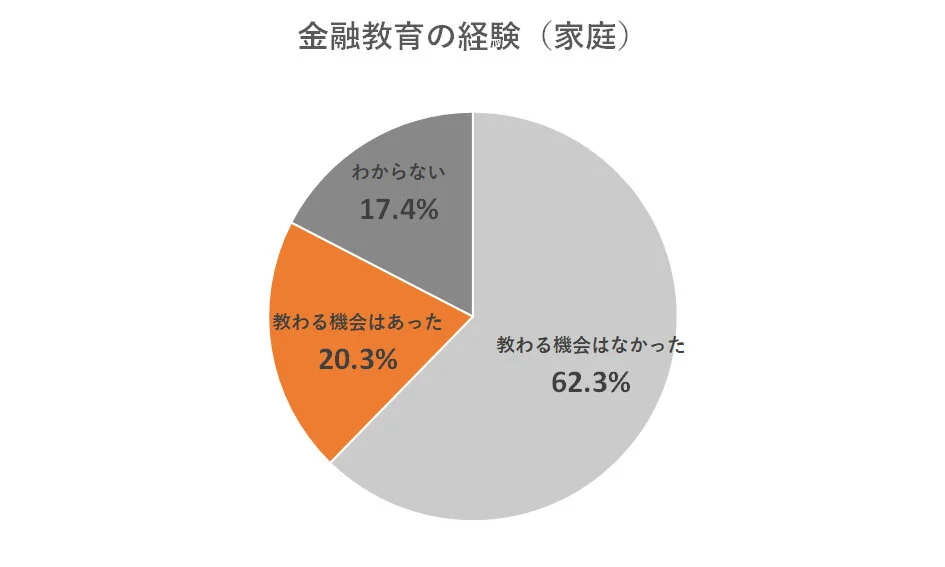

しかし、自身の学生時代を振り返ってみても、こうした金融に関する学びを受けた記憶はほとんどありません。実際、日本銀行情報サービス局が事務局を務める金融広報中央委員会の調査によれば、学校等で金融教育を受けたことがある人はわずか7.2%、家庭で教わる機会があった人も20.3%にとどまっています。

金融広報中央委員会『金融リテラシー調査2019』を参考に執筆者作成

日本で金融教育が進んでこなかった背景にはさまざまな要因があると考えられますが、1980年代から90年代初頭にかけてのいわゆるバブル経済の経験も大きかったのではないでしょうか。財テクという言葉が表すように、株式市場や不動産市場はマネーゲームの様相を呈し、本来の実力を超えて上昇。結末は皆さまご存知の通りで、投資によって大きな損失を抱えた企業・個人投資家が続出しました。こうした経験が「お金を増やすことは卑しい」「投資は危ない」といったイメージをつくり、お金について日常的に学ぶこと・話すことを忌避するムードを生み出したのかもしれません。

諸外国に比べて日本の金融リテラシーはどうなのか

金融教育の機会が決して多くなかった日本人ですが、海外の他の国々と比較して金融リテラシーは低いのでしょうか?

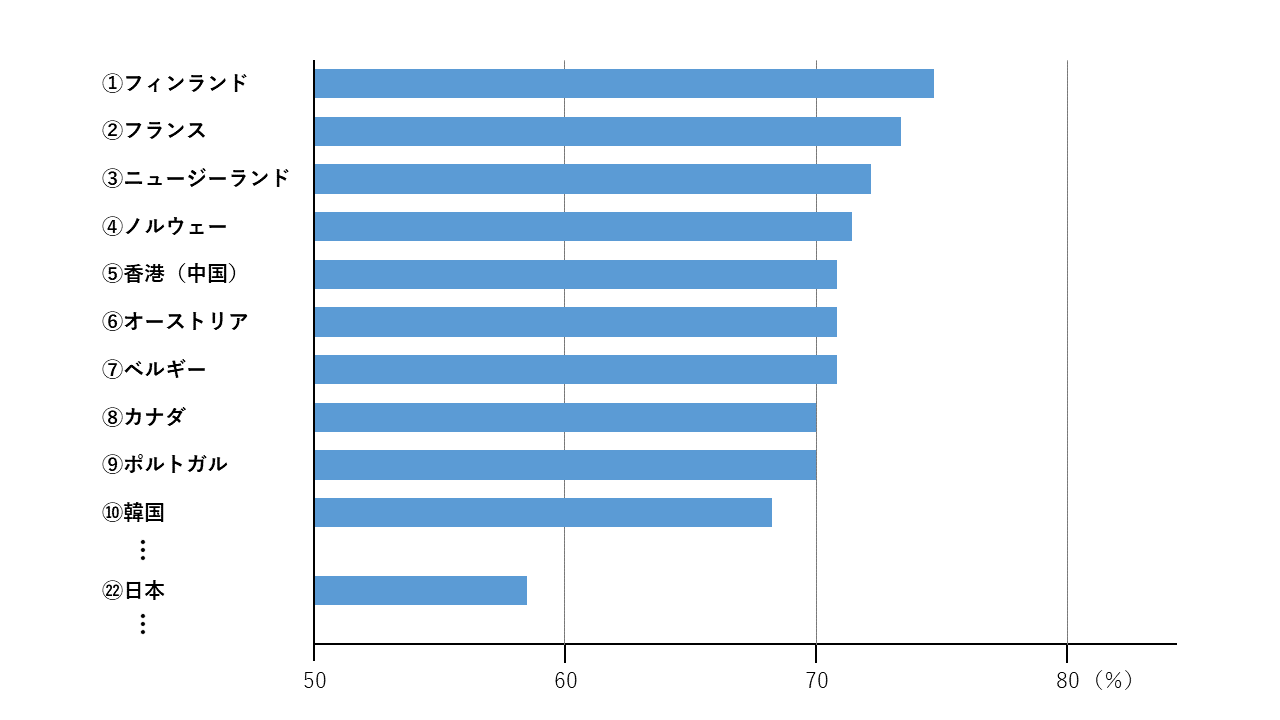

2020年に日本銀行が行った講演『金融リテラシー ~人生を豊かにする「お金」の 知恵~』では、OECDが実施した調査と、問いが共通している11問の正答率を比較すると、日本は、対象30か国・地域中22位という低い順位にあることが語られました。

アンケートの実施方法や設問のニュアンスの違いなどに結果が左右される面があり、ある程度は幅をもって見る必要がある前提ですが、日本の金融リテラシーにまだまだ向上の余地があることを示す1つの指標となるのではないでしょうか。

【図】OECD調査との正答率比較(共通11問)

日本銀行講演『金融リテラシー ~人生を豊かにする「お金」の 知恵~』を参考に執筆者作成

ちなみに、OECD 加盟国を対象に行われている学習到達度調査(PISA)において、2020年に公表されたレポートによると、エストニア、フィンランド、カナダがFinancial literacy scaleの獲得スコアでトップ3となっています。これらの国には、どのような特徴があるのでしょうか。

【エストニア】デジタル活用による実践的教育

エストニアは金融リテラシーのほか、2018年を対象としたPISAの調査では3つのカテゴリー(科学的リテラシー、数学的リテラシー、読解力)すべてにおいてヨーロッパ諸国中1位という結果を収めています。金融分野では、2013年から2020年をターゲットとした金融リテラシー戦略が進められており、今後も新しい戦略を継続していくということです。

また、エストニアと言えばIT国家としても有名です。教育分野も例外ではなく、特徴的な取り組みに「e-Education」と呼ばれるものがあります。生徒や保護者、教師などをオンラインでつなぐ仕組みで、生徒が自分の学習状況を管理するだけでなく、保護者も子供の学習到達度を把握して、教師と直接コミュニケーションを取ることができるようになっているそうです。

【フィンランド】金融を横断的な能力として育成

フィンランドと言えば教育大国というイメージを持っている方も多いのではないでしょうか。フィンランドにおける金融教育の歴史は長く、1990年代から、金融と起業家精神の育成が基礎教育における教科横断型のテーマとして位置付けられているそうです。

金融教育は、フィンランドの基礎教育すべての科目にリンクする能力である「労働生活能力と起業家精神」の一部としてとらえられており、学生が社会的・経済的に独立した主体として自立していくことを目指しています。

【カナダ】国家戦略として金融リテラシー向上に注力

カナダでは、国家戦略として金融リテラシー強化を掲げています。すべてのカナダ人が将来に向けて計画的に貯蓄したり、詐欺などのトラブルから身を守ったりできるように、お金と債務を賢く管理できる能力を高めることを目指していると言います。

2014年には、カナダ政府は5年間の任期で「金融リテラシーリーダー」を任命する政策を打ち出しました。金融リテラシーリーダーは、カナダ人の金融リテラシーを強化するために、企業や行政などの多数のステークホルダーと企画調整を行う役割を担っています。金融教育も盛んで、銀行口座の種類などを学ぶBankingという実用的な授業もあるそうです。

(参考)OECD『PISA 2018 Results (Volume IV)』

いずれの国でも、国家的なプロジェクトとして取り組んでいることが特徴として挙げられます。また、教育全般で高いスコアを獲得したエストニアのように、教育にデジタルを積極的に活用する国が躍進していることも印象的です。奇しくも、これらの国々はキャッシュレス化が進んでいる国でもあります。よく、現金でないと使い過ぎてしまいそう、というキャッシュレスの悩みを耳にすることもありますが、これも金融リテラシーとは切り離せないテーマなのかもしれません。

キャッシュレスについては、ぜひ他の記事もご参考ください。

変わり始める日本の金融教育

官公庁や民間金融機関の取り組み

このように諸外国に比べるとまだまだ伸びしろのある日本の金融リテラシーですが、日本でも金融教育を推進する動きが広がってきています。例えば、2022年度から実施される高校の新指導要領では、家庭科の授業の中で「資産形成」について指導することが決まるなど、義務教育化への動きが進んでいます。

官公庁や民間金融機関もさまざまな取り組みを行っています。金融庁は大学や高校などへの出張授業を積極的に行っているほか、小さな子供がお金に関心を持つきっかけづくりとして「うんこお金ドリル」といったユニークなウェブサイトも開設しています。金融広報中央委員会ではライフステージに合わせた色々なコンテンツを用意しているほか、指導者向けの指導計画例や、公開授業なども開催しています。お堅いイメージのある官公庁がこのような活動をしているのは少し意外ですよね!

民間金融機関でもさまざまな取り組みが見られ、例えば、みずほ銀行では職場体験の受け入れや、学校で金融経済教育の授業を行うサポートを行っています。生命保険業界でも、各社が中学生~大学生を対象としたコンテンツを多数用意しており、生命保険協会のウェブサイトでコンテンツの一覧を見ることができるようになっています。これらはあくまで一例で、ほかにも多くの金融機関で同様の取り組みが積極的に進められています。

(参考)みずほ銀行『金融経済教育 初等・中等教育分野での活動』

(参考)生命保険協会『生命保険に関する情報提供への取組み』

デジタルで身近になりつつある金融

デジタルを活用した新しいサービスによる金融との接点拡大も、近年では大きなトレンドとなっています。特に若い世代では、金融取引というと敷居が高いイメージを持つ方も多いかもしれませんが、スマートフォンのアプリなどで、低額から気軽に投資ができたりするようなサービスも次々と登場しています。また、マネーフォワードのような家計管理をサポートするサービスも市民権を得てきたのではないでしょうか。

また、金融教育自体をデジタルでサポートするサービスも増えてきました。GMOクリック証券とFinatextがサービス提供する「かぶポン!」のような、金融教育にゲーミフィケーションの要素を取り入れたサービスも広がっています。実際にアプリをインストールして遊んでみましたが、ガチャでキャラクターを集めたり、オンライン対戦機能もあったりと、ゲームとして楽しめる要素も多く、テキストで勉強するよりもかなりとっつきやすく感じました。

日本ではまだあまり知られていませんが、海外では実際にお金を動かしながら、大人と子供が一緒に金融を学ぶことができるサービスも登場しています。例えば、アメリカのフィンテック企業「Greenlight」が提供するサービスは親のサポートのもと、子供が自分でデビットカードを使ったりしながら、お金のやりくりを学べるようにサービスデザインされています。「Greenlight」についてはこちらの記事もご参考ください。

金融教育とデジタルを両輪で進める

金融教育とデジタルの関係

このように人々と金融との距離を縮められることが、デジタル活用の1つの効用だと言えます。一方で、基礎としての金融教育がしっかり整っていなければ、本当の意味での金融リテラシー向上を叶えることは難しいようにも思われます。どれほど金融商品に簡単にアクセスできるようになっても、AIが提案してくれても、先述したリテラシーの定義に照らせば、それが自分にとって正しいのかを評価することができません。信じるしかない、という状態です。

現代は、人々の生き方や価値観も多様化し、自分で考えなければならない時代になってきています。長期的なライフプランの視点に立った個人のファイナンスを指す「パーソナル・ファイナンス」という言葉も広がりつつありますが、一人一人の生き方にあった資産管理やお金の知恵を身に着けていくことが、今まで以上に必要になるのではないでしょうか。

その中において、エストニアやフィンテック企業の例のように、金融×教育の領域でデジタルが果たせることは多分にあるはずです。デジタルを活用すれば、質の良い教育をたくさんの人に届けることができるようにもなります。利便性だけではなく、その先にある人生の豊かさ(Well-Being)や持続可能な状態を作り出す視点が、デジタルにも求められています。

金融機関に求められる変化

義務教育から金融教育を受け、高い金融リテラシーを備えた世代が経済の中心を担うようになると、金融機関におけるコンサルティング・営業のあり方も変わってくるかもしれません。人々がより自分にフィットした商品を自律的に求めるようになり、入社時に口座を開設したからとか、近所に支店があるからといった動機で取引先を選ぶことは、いまよりもずっと少なくなっていくはずです。

そうなれば、金融機関に求められるのは、分からない人に教えるという役割ではなく、顧客のやりたいことを叶えるために寄り添って一緒に最適解を探すパートナーとしての役割がより価値を持ってくるはずです。そういった顧客の価値観・行動変容を見据えた商品企画・チャネル変革、営業方法の確立が、今後ますます重要になってくるのではないでしょうか。

海外の例ですが、アメリカのJ.D. Powerが実施した「リテールバンキングアドバイス顧客満足度調査」によると、銀行の金融アドバイスに「非常に興味がある」と答えた顧客はわずか19%にとどまるという結果が示されました。顧客は銀行よりも、家族や友人、インターネット検索、オンラインサービスなどから、金融アドバイスを受ける傾向にあるそうです。

(参考)J.D. Power 2021 U.S. Retail Banking Advice Satisfaction Study

https://news.yahoo.co.jp/articles/512c73d9daeecc157be46e3f3325578e275c27e5

金融アドバイスの分野では、日本でもIFA(Independent Financial Advisor)と呼ばれる独立系ファイナンシャル・アドバイザーを始め、さまざまなプレイヤーが登場してきています。高品質な金融サービスを無料で享受できてきた日本では、まだまだ欧米諸国のように金融アドバイスが士業に並ぶ地位を確立している状況にはありません。

ですが、今後は金融アドバイスの質を高めていくことが大事になりますし、専門的で中立的な金融アドバイスに対価を払うことがもう少し一般的になる時代が来るかもしれません。どれほど金融リテラシーが向上し、デジタルツールが充実して便利になったからと言っても、社会保険や相続税などの仕組みや、投資対象の目利きといった専門的なことをすべての個人に求めることは難しく、そこには、プロが介在する世界がきっとあるはずです。

そしてそのような場面でも、より個人に最適化したアドバイスを提供するために、デジタルの力が生きてくるのではないかと思います。デジタルか人間かの二者択一ではなく、両者が共存しながら個人の生活をよりよい次元に引き上げていく、そんな世界を作るために、金融とデジタルが果たすことができる役割は多いのではないでしょうか。

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。