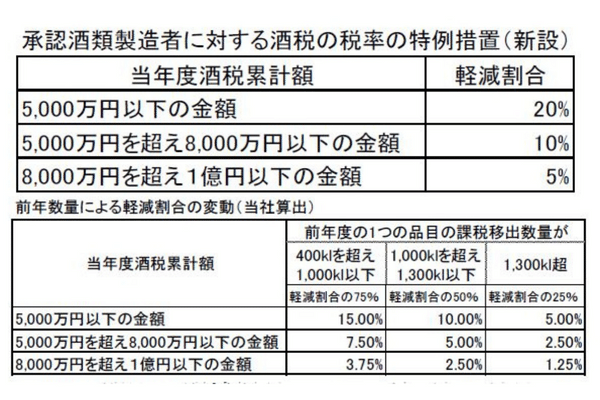

(画像=承認酒類製造者に対する酒税の税率の特例措置/前年数量による軽減割合の変動(酒類飲料日報算出))

与党は12月16日、令和5年度税制改正大綱を取りまとめた。

令和5年3月31日までそれぞれ延長された「清酒等に係る酒税の税率の特例」、「ビールに係る酒税の税率の特例」、「被災酒類製造者が移出する清酒等に係る酒税の税率の特例」は期限通りに廃止、合わせて「承認酒類製造者に対する酒税の税率の特例措置」を創設する。

廃止と創設に合わせ、激変緩和措置を令和10年度まで適用することも合わせて示された。令和8年度まで旧特例措置を選択できる。新制度の申請には、経営基盤の強化のための目標やその目標を達成するための措置等を記載した書類が必要。激変緩和措置についても、目標の達成状況等を記載した書面を提出しない場合には措置を適用しないとしている。

このほか、外国人旅行者向け消費税減免制度(輸出物品販売場制度)について、免税購入された物品の税務署長の承認を受けない譲渡又は譲り受けに対して、譲り受けた者と譲り渡した者と連帯して免除された消費税を納付することを義務化、改正に伴って輸出酒類販売場制度について所要の措置を講ずるとした。また、入国者が携帯するアルコール飲料に係る簡易税率について、現行水準を維持するとしている。

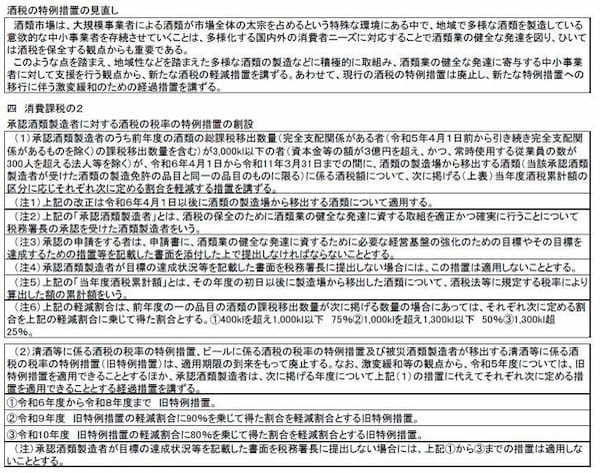

(画像=令和5年度税制改正大綱・酒類関連抜粋)

〈酒類飲料日報2022年12月19日付〉