相続税の申告後に、税務署の調査を受けた際、申告内容で指摘を受けることがあります。

特に相続税の場合には、事実関係の認識について双方の見解が食い違うことも少なくありません。

もし、税務署がこちらの意見を拒否して更正処分をおこなったには、審査請求による申し立てができます。

審査請求の手続き方法には注意点がありますので、順番にご説明します。

1)審査請求とは行政上の救済制度

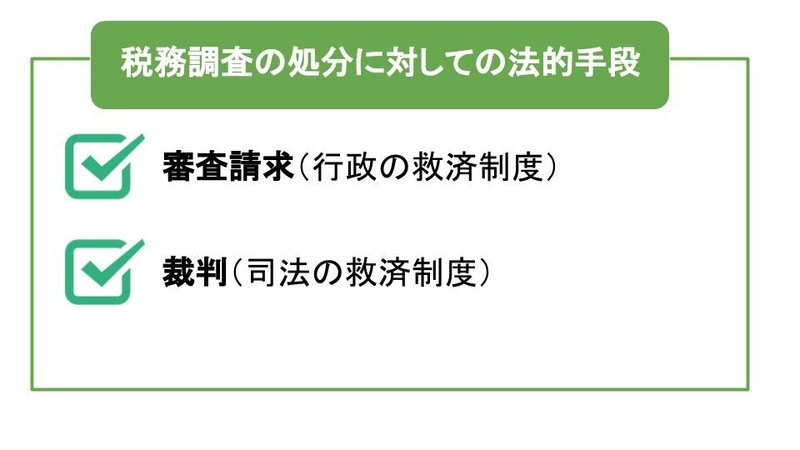

国税についての処分に不服がある場合、2つの法的手段を取ることができます。

1-1 行政上の救済制度について

審査請求は、税務署や国税不服審判所に処分の是正を求める、行政上の救済制度です。

行政の救済制度も審査担当者は行政に携わる職員で、国税の場合には税務署や国税局、そして国税不服審判所の職員が審査をします。

税務署は国税局の下部組織であり、国税局と国税不服審判所は国税庁の下部組織です。

国税不服審判所に在籍する職員の多くは税務署・国税局職員ですが、職員のなかには公募により税理士・公認会計士・弁護士など、民間出身の人も存在します。

なお、審査請求にかかる費用は無料です。

1-2 司法上の救済制度について

審査請求は行政に是正を求めますが、裁判は裁判所に処分の是正を求める、司法上の制度です。

裁判所は独立した司法機関であり、最高裁判所が下した判決が調査結果に対する最終結論となります。

裁判を行う際は一般的には弁護士等を雇い、行政側(税務署など)と対峙して処分の是正を訴えます。

注意点としては、審査請求とは異なり裁判の手続き費用や弁護士費用などを負担することになる点です。

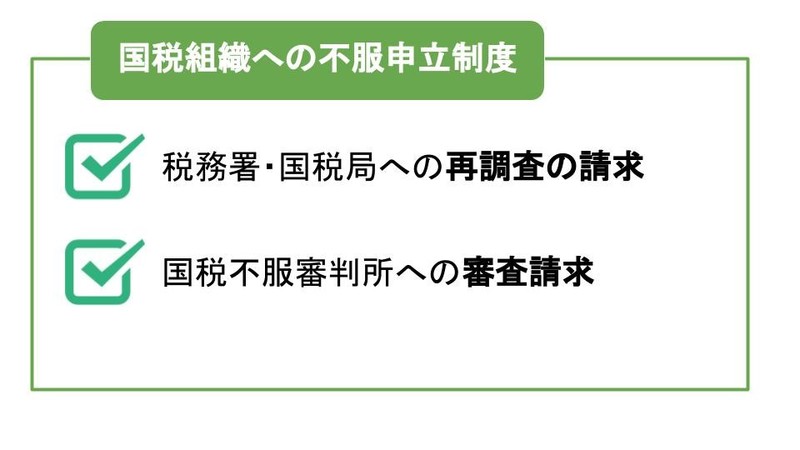

2)国税の不服申立制度について

国税の処分に対して不服がある場合の不服申立制度は、2種類の方法が存在します。

2-1 再調査の請求とは税務署に処分結果の見直しを求める制度

再調査の請求とは、税務調査を行った税務署に対し、再度調査内容の検討を求める制度です。

再調査の請求を行う先は処分を下した税務署です。

ただし、処分に携わった担当者が、再調査の請求の担当者になることはありません。

2-2 審査請求とは国税不服審判所が調査内容を判断する制度

国税に対する審査請求とは、国税不服審判所に税務署(国税局)の処分の見直しを求める制度です。

国税不服審判所は国税庁の組織の一つですが、特殊な立場にある機関です。

特徴としては、国税庁が示す『国税庁長官通達』による法令解釈に従う必要がない点。

税務署や国税局職員は国税庁の下部組織であるため、必ず国税庁長官通達の法令解釈に基づいて税金の可否判定をします。

再調査の請求では法令解釈の適用が間違っていれば処分決定が覆ることがあります。

しかし、法令解釈の考え方自体が覆ることはありません。

一方、国税不服審判所は国税庁長官通達に従う必要がないので、法令解釈の考え方自体を覆すことがあります。

ですので、法令解釈に納得ができない場合には再調査の請求ではなく、審査請求を行う必要があります。

なお、不服審判所の裁決は行政部内の最終判断です。

税務署側にとって不利な結論になった場合でも、税務署側から訴訟を起こされることはありません。

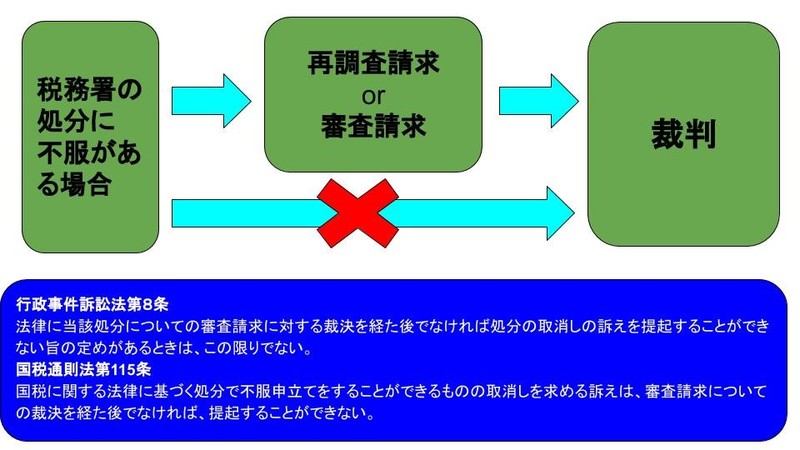

2-3 審査請求の手続きをしないと裁判は起こせない

国税に関する処分については、審査請求前置主義が採用されており、裁判を行う前に審査請求をする必要があります。

ですので、最初から司法判断を仰ぐことはできません。

3)相続税の審査請求の申請方法について

次に、相続税の調査に対しての審査請求の申請方法について、ご説明します。

審査請求は、複数の請求人が同じ事実の下で画一的に処理することを求める場合には、共同して審査請求を行うことができます。

相続税の場合、相続人間に争いがなければ同一事実に基づき税務署から処分が下されますので、相続人が共同で審査請求が可能です。

3-1 再調査の請求を行わずに最初から審査請求の申請も可能

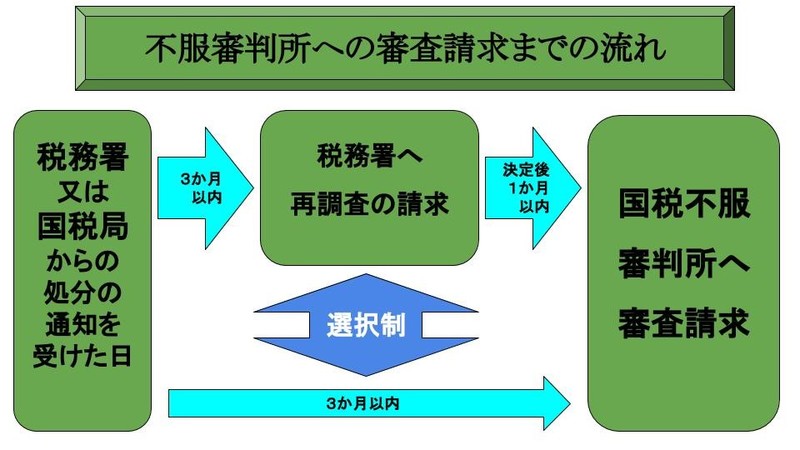

税務署の処分への再審査の請求は、処分の通知を受けた日の翌日から起算して3か月以内にしなければなりません。

再調査の請求の決定に納得できない場合には、決定後1か月以内に国税不服審判所に審査請求ができます。

なお、税務署への再調査請求をするかどうかは、選択制です。

ですので、再調査の請求を経ずに最初から審査請求の申請をすることも選択できます。

もし、審査請求の裁決にも納得できない場合には、原処分取消訴訟(地方裁判所への裁判)をすることになります。

その場合には、裁決後6か月以内に手続きをする必要があります。

3-2 申請期間は税務署の処分があってから3か月以内

再調査の請求をする場合でも、審査請求をする場合であっても、処分の通知を受けた日の翌日から起算して3か月以内に申請をしなければなりません。 申請については、再審査請求については処分を下した税務署、審査請求は国税不服審判所に提出することになります。

参考1:[手続名]税務署長又は国税局長が行った更正や決定、滞納処分などに不服があるときの再調査の請求手続(国税庁)

参考2:審査請求提出書類一覧(国税不服審判所)

3-3 審査請求の裁決は申請してから1年後

審査請求などをしても、すぐに裁決が下ることはありません。

再調査の請求の決定まで期間は、3か月が目安の期間です。

なお、3か月を経過しても再調査の請求の決定がされない場合には、決定を待たずに審査請求をすることができます。

一方、審査請求の裁決までの目安の期間は1年です。

審査請求も同様に、3か月を経過しても裁決がされない場合には、原処分取消訴訟(地方裁判所への裁判)をすることできます。

4)再調査の請求・審査請求の申請状況と結果について

税務署の調査等に対しての、再調査の請求・審査請求の件数と結果についてご説明します。

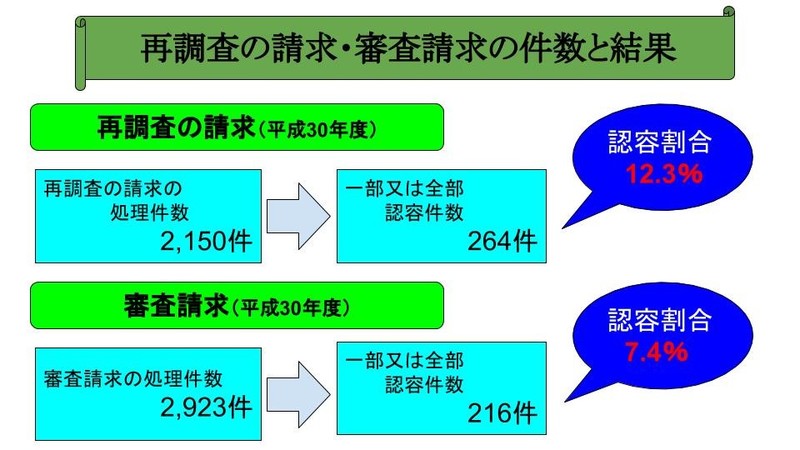

再調査の請求の件数は、平成30年度は2,043件。

出典:平成30年度における再調査の請求の概要(国税庁)

審査請求の件数は、平成30年度で2,951件です。

出典:審査請求の状況(国税不服審判所)

4-1 再調査の請求・審査請求の内容が認められる件数は1割前後

再調査の請求及び審査請求の申請によって、申請内容が認められる割合は1割前後となっています。

平成30年度の再調査の請求の処理件数は2,150件ですが、申請者側の申請内容が認められた(一部認容も含む)件数は264件と、全体の申請件数の12.3%です。

一方、国税不服審判所が平成30年度に処理した2,923件のうち、申請者側の申請内容が認められた(一部認容を含む)件数は216件と、全体の7.4%です。

4-2 審査請求の裁決が裁判で覆るケースは存在する

審査請求の結果に納得できない場合には、裁判を起こすことも選択肢のひとつとなります。

審査請求の裁決は行政の結論ですが、裁判は司法が出す結論であり、裁判により税務署の処分が覆るケースは存在します。

近年で税務署の処分が覆った事例としては、外れ馬券の経費についての裁判がありました。

参考:競馬の馬券の払戻金に係る課税について(国税庁 平成30年7月)

4-3 裁判を起こした場合には時間と弁護士費用が負担となる

裁判により審査請求の裁決が覆ることがありますが、税務署(行政)も裁判所の判決に不服があれば上訴します。

日本の裁判は、三審制(地方裁判所、高等裁判所、最高裁判所)ですので、最高裁までもつれれば裁判が終結するまで、数年間かかります。

先ほど事例で出した外れ馬券の経費の裁判ですが、調査対象となった所得税の年分は平成17年から22年分です。

平成22年分の申告期限は平成23年3月ですので、確定申告をしてから最終的な判決までに7年近くの歳月が経過しています。

また、審査請求は請求費用の負担は必要ありませんが、裁判では自ら弁護士選任し、裁判費用負担をしなければなりません。

裁判で勝訴すれば、余計に支払った税金は還付になりますが、敗訴すれば弁護士費用分が上乗せで支出となります。

5)審査請求以外にも更正の請求書を提出する選択肢を持つこと

税務署が更正処分をするのは、処分内容に自信がある場合のみです。

審査請求等で処分が覆る割合が1割前後ですので、簡単に申請が認められることはありません。

しかし、調査が行われていない部分で、新たな事実が発見された場合には更正の請求をすることが可能です。

更正の請求とは、新たな事実や計算間違いにより税金が還付になる場合に行う申請制度。

更正の請求書は所轄署に提出し、税務署が請求内容を判断します。

請求が認められなかった場合には、税務調査と同様に審査請求の対象となります。

相続税の申告は、特例適用や法令解釈の幅が広い税目です。

調査の内容で争うことも大事ですが、もう一度相続税の申告書を見直すのも大事な作業となります。(提供:税理士が教える相続税の知識)