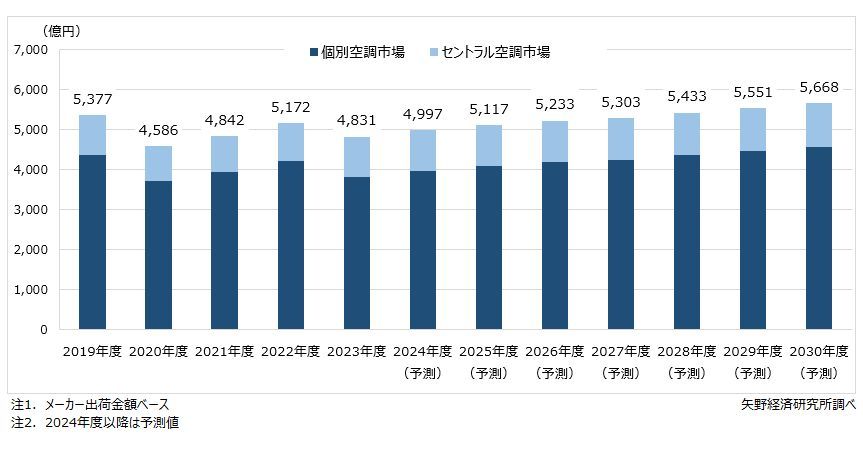

2030年度における業務用空調設備の市場規模は5,668億円、2023年度比117.3%と予測

~高効率機の販売比率拡大、原材料価格の上昇にともなう製品価格の継続的な改定が好材料に~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内の業務用空調設備市場を調査し、個別空調方式・セントラル空調方式別の動向、参入企業の動向、将来展望を明らかにした。

業務用空調設備市場規模推移・予測(方式別)

1.市場概況

本調査では、事務所や店舗、工場、倉庫、学校、病院など非住宅建築物で使用される業務用空調設備を対象として調査を実施した。2023年度の業務用空調設備市場規模(メーカー出荷金額ベース)は、前年度比93.4%の4,831億円と推計した。個別空調方式とセントラル空調方式別の市場構成比(2023年度)をみると、個別空調市場が79.3%、セットラル空調市場が20.7%であった。個別空調方式の業務用空調設備は主に延床面積10,000㎡未満、セントラル空調方式は延床面積10,000㎡以上の非住宅建築物がターゲットであり、それらの建築物着工ボリュームに連動した市場構成となる。

2023年度の個別空調市場は、世界的な物価高の影響で店舗・オフィス向け空調設備の需要に一服感がみられ、出荷金額は前年度比10%程度の減少となった。一方、セントラル空調市場は原材料価格の高騰にともなう価格改定、地域冷暖房システム※の更新需要の増加を受け、出荷金額は同6%程度の増加となった。

※地域冷暖房システム:一定エリア内に所在する複数の建築物に、熱供給設備から地域導管を通じて熱媒体(冷温水、蒸気など)を供給するシステム。

2.注目トピック

「キガリ改正」への対応から、低GWP冷媒への切り替えが進む

空調機器の冷媒に使われるフロンがオゾン層を破壊し、地球温暖化につながることが指摘されたのをきっかけに、1989年にオゾン層破壊物質の生産・消費を規制する「オゾン層を破壊する物質に関するモントリオール議定書(モントリオール議定書)」が発効された。これに沿って、国際社会ではオゾン層破壊効果のあるフロンの生産量・消費量を段階的に削減してきた。

2016年にはルワンダ・キガリで「モントリオール議定書第28回締約国会合(MOP28)」が開催され、生産量・消費量の削減対象に代替フロン(HFC:ハイドロフルオロカーボン)が追加された(キガリ改正、2019年発効)。これにより、店舗・オフィス用パッケージエアコン、ビル用マルチエアコン、チリングユニット、ターボ冷凍機などに使用されるHFCは今後、生産・消費量の規制が強化される。

これにともない、空調機器メーカー各社はHFCからR32、R1234yf冷媒などへの切り替えを進めている。R32はHFCに分類されるものの、地球温暖化係数(GWP:Global Warming Potential)が比較的小さく(R410A:2,090、R32:675)、新冷媒に位置付けられている。R1234yfは、GWPをHFCの約1/6に抑えたHFO(ハイドロフルオロオレフィン)に分類される。

将来的には、R32についてもよりGWPの低い冷媒への切り替えが求められる。これを踏まえ、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)は経済産業省が実施する「グリーン冷媒・機器開発事業」の下、「次世代低GWP冷媒の実用化に向けた高効率冷凍空調技術の開発」プロジェクト(事業期間:2023~2027年度)に取り組んでいる。GWPの低い次世代冷媒は、効率性や安全性(燃焼性)がHFCに比べ劣る点が課題である。これを踏まえ、本事業ではHFO混合冷媒候補の早期絞り込み、対応機器の開発・評価などが行われている。

3.将来展望

改正建築物省エネ法の施行により、大規模非住宅建築物から省エネ基準への適合が義務化され、省エネ機運は高まりつつある。業務用空調設備は、製品単価の高い高効率機(標準機と比較し高効率な空調機)の販売比率の上昇が期待されるとともに、原材料価格の上昇により製品価格の改定は今後も継続的に実施される見通しで、出荷金額は増加基調での推移が見込まれる。業務用空調設備市場規模は、2023年度から2030年度までの年平均成長率(CAGR)が2.3%で推移し、2024年度は前年度比103.4%の4,997億円、2030年度には5,668億円まで成長を予測する。

2030年度の個別括調方式とセントラル空調方式別の市場構成比は、個別空調市場:80.7%、セントラル空調市場:19.3%と2023年度に比べてわずかながら個別空調市場の割合が大きくなると予測する。

非住宅建築物の新築時については、カーボンニュートラル化志向の高まりや設備設計の平易化を背景に、吸収冷温水機/冷凍機からビル用マルチエアコン、あるいはターボ冷凍機へのシフトが進むものと考える。他方、リプレース時には既存品と同等製品での機器入れ替えが一般的であることから、吸収冷温水機/冷凍機の需要縮小のペースは緩やかなものとなる見込みである。よって、今後も個別空調方式とセントラル空調方式の市場バランスに大きな変動は生じないものと考える。

調査要綱

|

1.調査期間: 2024年7月~9月 2.調査対象: 国内の業務用空調設備機器メーカー 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用 |

|

<業務用空調設備市場とは> 本調査における業務用空調設備市場は、非住宅建築物(事務所、店舗、工場、倉庫、学校、病院など)の空調用途(冷房専用・冷暖房)で使用される、以下の設備機器を対象として、メーカー出荷金額ベースで算出した。 なお、業務用途であるが特定の範囲のみを冷やすための機器(スポットエアコン、スポットクーラー)や、冷凍・冷蔵ユニットなどの低温機器は含まない。 業務用空調設備は、システム構成の違いから「個別空調方式(個別熱源方式)」と「セントラル空調方式(中央熱源方式)」に大別される。 個別空調方式(個別熱源方式):分散的に配置された熱源機器により冷暖房を行う方式の設備機器。各熱源機器(室外ユニット)と対応する建物各部屋内の室内ユニットに冷媒配管を通じて、冷気/暖気を供給する。熱源機器として電気式の店舗・事務所用パッケージエアコンや設備用パッケージエアコン、ビル用マルチエアコン、ガスエンジンのヒートポンプエアコン(GHP)が用いられる。 セントラル空調方式(中央熱源方式):熱源機器を機械室などに集約配置して冷暖房を行う方式の設備機器。熱源機器で冷温水をつくり、それを建物内に送水することで冷暖房を行う。熱源機器には、電気式のチリングユニットやターボ冷凍機のほか、ガス・灯油・重油・廃熱をエネルギーとする吸収冷温水機/冷凍機が用いられる。また、熱源機器でつくられた冷温水を、二次側空調システムと呼ばれるファンコイルユニット(FCU)、エアハンドリングユニット(AHU)でコントロールすることで、室内の空調を行う。 |

|

<市場に含まれる商品・サービス> 店舗・事務所用パッケージエアコン、設備用パッケージエアコン、ビル用マルチエアコン、ガスエンジンヒートポンプエアコン(GHP)、チリングユニット、ターボ冷凍機、吸収冷温水機/冷凍機、ファンコイルユニット(FCU)、エアハンドリングユニット(AHU) |

出典資料について

| 資料名 | 2024年版 業務用空調設備市場の現状と将来展望 |

| 発刊日 | 2024年09月26日 |

| 体裁 | A4 143ページ |

| 価格(税込) | 198,000円 (本体価格 180,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2024 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。