電動商用車の世界販売台数は2035年に最大956万台、電動化比率は43.3%まで拡大を予測

~電動商用車を活用した輸送の高付加価値化が普及拡大のカギ、グリーン物流やMaaSの取り組みに注目~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、商用車の世界市場の調査を実施し、主要国の市場概況、主要メーカー、主要輸送事業者の動向を明らかにした。

ここでは、2035年までの世界販売台数、商用車の電動化比率予測について公表する。

電動商用車世界販売台数予測 Aggressive予測/Conservative予測

1.市場概況

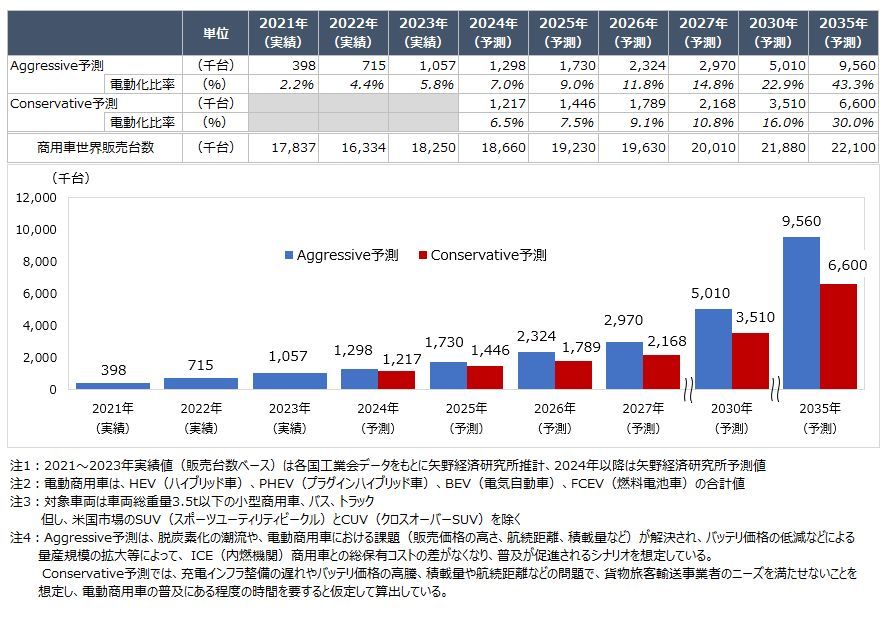

2023年の商用車の世界販売台数は1,825万台で、前年比で11.7%増となった。

世界における商用車市場の増減は、世界販売台数の約70%を占める中国、欧州、米国市場の動向に左右される。特に中国では排ガス規制「国6」が2023年から中国全土で適用が開始され、商用車の買い替え需要が発生している。2024年以降は高速鉄道の普及によりバスの販売台数の大幅な増加は見込めないが、小型商用車やトラックは旺盛な貨物輸送需要から増加が見込まれる。世界全体では、中長期的に経済成長が期待される新興国が商用車市場の牽引役になるとみられる。

そのうち、電動商用車の2023年の世界販売台数は105万7,000台で、台数全体に占める電動化比率は5.8%となっている。これまで、電動商用車は中国、欧州市場が中心となって市場を牽引し、販売台数を伸ばしてきたが、普及促進策の規模縮小に伴い、世界販売台数の成長率は鈍化してきている。しかし、貨物旅客輸送事業者の脱炭素化に貢献できるZEV[Zero Emission Vechile:BEV(電気自動車)、FCEV(燃料電池車)]を中心に需要は高まっていくとみられ、電動商用車特有の課題を解決することで中長期的には販売台数を伸ばしていく見通しである。

電動商用車特有の課題としては、販売価格の高さや積載量の低下、航続距離の短さなどが挙げられ、各国で対策が進んでいる。積載量に関しては、欧州や米国でZEVに限り、積載量制限の緩和が実施・検討されており、日本においても議論が進んでいる。航続距離に関しては、バッテリ交換方式の大型トラックが2023年に中国で約5,500台販売されるなど社会実装が進み、日本においても実証実験を商用車メーカー、エネルギー事業者が主体となって実施している。その他、走行中ワイヤレス給電など様々な充電方式が開発・検討されており、貨物旅客輸送事業者が安心して車両を運用できるようインフラ整備が進んでいる。

2.注目トピック

脱炭素化の潮流における、貨物旅客輸送事業者の戦略

企業は、自社のサプライチェーン全体においても脱炭素化が求められ、製品の製造時に限らず、流通時にもCO2の排出を削減する必要がある。実際に、自社の製品配達をBEV(電気自動車)のみで運用するという目標を掲げる企業も出てきており、欧州や日本、米国のカリフォルニア州ではScope3(自社事業の活動に関連する他社の温室効果ガス排出量)を開示する流れから、荷主が貨物輸送事業者へZEVの導入を強く要望する流れが強まる見込みである。貨物輸送事業者にとっては、荷主の脱炭素化戦略に貢献するという新たな企業価値を生み出せる局面となっており、ZEVを活用したグリーン物流などでの高付加価値化が今後において重要な戦略になるとみられる。

旅客輸送事業者においては、利用者増加に向けた施策としてMaaS(Mobility as a Service:バスや鉄道など様々な交通手段を需要に応じて1つの移動サービスに統合すること)に注目が集まる。中国ではグリーンMaaSが展開されており、徒歩、自転車、バスなど環境負荷の低い移動手段を選択した利用者に対して、カーボンクレジット制度で得た収益を還元する取り組みを進めている。日本でも公共交通とキャッシュレス決済を組み合わせ、地域経済圏を構築する取り組みもみられる。移動×小売データに加え、ZEVを導入することでエネルギーデータを取得できるため、これらデータを新製品やサービス開発に活用することで利用客の増加を促す仕組みが、今後、旅客輸送事業者において重要な戦略になると考えられる。

このように、カーボンニュートラル化の潮流、企業の社会的責任、データ利活用という観点からも、電動商用車の普及は今後も促進されるとみられ、BEVを中心に電動商用車の販売台数は増加していくものと考える。

3.将来展望

世界的な潮流から脱炭素化に向けた取り組みが進行し、貨物旅客輸送事業者においては自社のScope1(自社が直接排出した温室効果ガスの排出量)、Scope2(他社から供給された電気、熱・蒸気の使用に伴う間接排出)のCO2削減だけでなく、各種企業のScope3(自社事業の活動に関連する他社の温室効果ガス排出量)削減に貢献する重要な役割を担うとみられる。電動商用車は小型商用車から大型トラック/バスまでラインアップが揃ってきており、中国や欧州が世界市場をけん引することでBEVを中心に普及が進む見込みで、電動商用車の世界販売台数はAggressive予測で2035年には956万台、電動化比率は43.3%まで拡大すると予測する。

各国の動向をみると、中国ではNEV[New Energy Vehicle:PHEV(プラグインハイブリッド車)・BEV(電気自動車)・FCEV(燃料電池車)]を中心に、電動商用車の販売台数は増加傾向にあったが、補助金の縮小を受けて成長率は鈍化している。トラックは小型トラックに対する燃費規制などでNEV化を促進し、バスは海外への輸出、海外でのノックダウン生産を進め、国外市場にも活路を見出している。

欧州では小型商用車を中心に電動化が進んでいたが、導入インセンティブの縮小を受けて、成長率は鈍化している。一方で、欧州の主要商用車OEM(自動車メーカー)は大型BEVトラックをラインアップし、代替燃料インフラ規則を基に急速充電器、水素ステーションの整備が進んでおり、大型トラックの電動化に向けてOEMと政府が連動、運輸部門のカーボンニュートラル化に向けた体制作りを進めていることから、販売台数は増加していくと考える。

一方、BEVは航続距離や積載率低下などの問題を抱えているため、2020年代後半にかけて高稼働・長距離輸送用途向けにFC(燃料電池)トラックのラインアップが増加する見込みである。商用車においてはBEV一本化ではなく、長距離輸送はFCEV、代替燃料エンジン、近距離・ラストワンマイル用途はBEVとパワートレインごとに適材適所が進む見通しである。

調査要綱

|

1.調査期間: 2024年6月~8月 2.調査対象: 商用車メーカー、自動車部品サプライヤー、貨物輸送事業者、旅客輸送事業者等 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、電話・e-mailによるヒアリング、ならびに文献調査併用 |

|

<商用車とは> 商用車は「貨物または旅客を運ぶことを主な目的とする車」であるが、本調査における商用車は、車両総重量3.5t以下の小型商用車、バス、トラックを対象とした。但し、米国市場のSUV(スポーツユーティリティビークル)とCUV(クロスオーバーSUV)を除いている。車両区分としては車両総重量(GVW:Gross Vehicle Weight)を用い、小型商用車(GVW:3.5t以下)、小型トラック(GVW:3.5~8t)、大型トラック(GVW:8t以上)、小型バス(GVW:3.5~8t)、大型バス(GVW:8t以上)と区分する。世界販売台数は本調査における車両区分を用いて算出している。 <電動化比率の予測について> 商用車の電動化比率予測にあたり、Aggressive予測は、脱炭素化の潮流や、電動商用車における課題(販売価格の高さ、航続距離、積載量など)が解決され、バッテリ価格の低減などによる量産規模の拡大等によって、ICE(内燃機関)商用車との総保有コストの差がなくなり、普及が促進されるシナリオを想定している。 Conservative予測では、充電インフラ整備の遅れやバッテリ価格の高騰、積載量や航続距離などの問題で、貨物旅客輸送事業者のニーズを満たせないことを想定し、電動商用車の普及にある程度の時間を要すると仮定して算出している。 |

|

<市場に含まれる商品・サービス> ICE(内燃機関)商用車およびHEV(ハイブリッド車)、PHEV(プラグインハイブリッド車)、BEV(電気自動車)、FCEV(燃料電池車) |

出典資料について

| 資料名 | 2024年版 電動化が進む商用車市場の最新動向と将来展望 |

| 発刊日 | 2024年08月30日 |

| 体裁 | A4 315ページ |

| 価格(税込) | 198,000円 (本体価格 180,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2024 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。