現在、さまざまな団体によって数々の補助金や助成金が企画され、多くの企業が受給している。まずは補助金や助成金の性質を知り、受給する場合に行うべき会計処理について見ていく。また「補助金に税金はかかるのか」「そもそも会計処理にはどういった意義があるのか」という点にも触れていく。なおこの記事は一般の事業法人及び個人事業主を対象とする。

目次

そもそも補助金の定義とは?

政府や自治体などの案内を見ると、さまざまな「補助金」や「助成金」が存在することが分かる。そこで「補助金と助成金はどう違うのか」について本質を正しく理解しておきたい。会計処理のルールを知るだけでは、臨機応変に適切な仕訳処理ができないこともある。

補助金と助成金の違い

補助金は各種の法律に基づくものだ。まず国が交付者となって国以外の受給者へ給付される補助金は「補助金などに係る予算の執行の適正化に関する法律」を根拠としている。条文にあるように、以下が国からの補助金の性質である。

- 補助金の財源が税金であることに留意し、受給者は誠実に目的の事業を行うよう努めなければならない

- 受給者は政令で定められた申請が必要。交付者が審査し、交付の可否を決定する

- 交付者は受給者の事業実施状況を確認し、目的と異なる用途に使用した場合には取り消しができる

また地方自治体が交付者となって地方自治体外の受給者へ支給される補助金は「地方自治法」を根拠としている。以下が地方自治体からの補助金の性質である。

- 地方自治体の補助金も財源は税金である

- 国からの補助金と同様、交付者による適正な審査とモニタリングが行われ、納税者への説明責任が果たせる状況が必要となる

一方、助成金については、これを明示するような根拠となる法律はない。例えば交付者が厚生労働省などの国である場合もあれば、自治体や東京都中小企業振興公社、自治体の外郭団体が支給するものもある。財源は税金や雇用保険料など、性質としてはほとんど補助金と同等で扱いが異なるものではないと理解してよい。

補助金は実費の一部または全部を負担する給付、助成金は要件を満たした場合に給付といった見方もあるが、はっきりとした定義があるわけでない。そのため補助金と助成金を以下まとめて「補助金」と呼ぶこととする。補助金の経済学的な意義の一つとして最適な市場経済の達成がある。市場原理で経済が効率的に回れば問題はない。

しかし、予算や心理的ハードルなどにより最適な行動が選択されないケースもあるのだ。例えば設備投資をすれば製品が増産できて売上が増える可能性が高くなるが、資金負担が重くて投資をためらった場合、製品が供給されずに適度な競争環境の達成や需要が満たされなくなってしまう。そこで補助金によって社会的に望ましい行動を後押しし、社会全体における望ましい経済運営を目指すことを目的としているのだ。補助金について、以下を押さえておこう

- 税金や雇用保険料を財源としている

- 創業支援や固定資産の購入、労務管理制度の導入などを給付の目的としている

- 要件に適合していることを申請書類などで証明する

- 審査を受け、給付の可否が判断される

- 給付目的の通りに運用されているかをモニタリングされる

- 給付決定の取り消しや返還を求められることがありえる

仕訳とは?

次は「仕訳」について見ていく。補助金を受給した際にどのような会計処理を行うかを解説する前に、まずは仕訳について理解しておこう。

仕訳の目的

仕訳とは事業上の取引を会計帳簿に記載するための処理を指し「仕訳を切る」とも表現される。英語では“journal”といい、日記や雑誌と同じ意味の単語だ。「何かを記録しておく」という共通の意味があることが分かる。会計処理を大局的に見ると以下のような流れになる。

① 取引が発生する

② 仕訳を切る

③ 総勘定元帳へ転記する

④ 試算表へ集計する

取引とは物やサービスの売買だけはなく交通機関による移動や労働役務の提供など広い意味を指す。種々の取引の仕訳を切り、会計処理を行って数値化することで、決算書の作成が可能になる。では、なぜ決算書を作るのだろうか。その目的は企業規模によって異なるが、どのような企業においても適切な納税という目的でいえば、税金計算を用いて国税庁または税務署に提出することになる。

銀行借り入れなどの債務がある企業は、債権者への説明に用いることもある。また、上場企業の場合は、投資家に数値を開示する義務もあるのだ。もちろん経営者が意思決定に用いたり、社員が会社を理解するために用いたりすることもあるだろう。決算書によって企業活動を数値化することは、各種の目的を達成するための貴重な情報源であり、意義が大きい。

仕訳の方法には単式簿記と複式簿記がある

仕訳の方法は「単式簿記」と「複式簿記」の2つあるが、現在の会計基準においては「複式簿記」が採用されている。単式簿記は、出し入れした金額と内訳を記載する家計簿をイメージしてもらうと分かりやすい。とてもシンプルで、現金の動きのみを把握するには十分だ。しかし、「現金ではなく預金が変動する」「売上の未回収分や経費の未払金がある」「固定資産を購入する」「為替の変動で評価損益が出る」など多岐にわたる複雑な処理をする場合に対応するのは難しい。

専門的な言葉を使うと現金の動きに応じて仕訳を切ることを「現金主義」という。これは一部の個人事業主では容認されているものの、一般的には認められていない会計処理方法だ。認められているのは、現金の動きではなく、取引の発生という事象に応じて仕訳を切る「発生主義」である。単式簿記でこれをやろうとすると「売掛金」「未払金」「預金」など、取引の種類と同じ分だけ帳簿が必要になる。

さらに帳簿間の情報を対応させる概念もなく仕訳を集約する総勘定元帳もないため、会計処理の網羅性が担保できず、かなり難易度が高いと考えられる。

複式簿記には借方と貸方がある

複式簿記においては「借方」と「貸方」という概念を用いる。借方が左、貸方が右という決まりだ。借方と貸方という名の由来は諸説あるが、資金の使い手が「借りた分を左」、資金の出し手が「貸した分を右」に書くといわれている。もともと会計帳簿は、資金の出し手に対する説明のために発生したという説がある。会計を英語で“accounting”というが、日本語では「説明」という意味だ。

以前は自己資金で事業を行う時代だったが、多数の出資者から大規模に資金を集めて航海に出るなどの事業を行い、もうけを資金の出し手に分配するという商習慣が現れた。その際に分配金を正しく計算して報告する必要があったのである。なお、日本の会社法においても債権者保護の手続きや分配可能利益の計算方法が定められている。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

補助金は「雑収入」として仕訳を切る

それでは補助金の仕訳を具体的に見ていこう。仕訳のパターンは以下の3つだ。

1. 原則

例)助成金を100受領した場合

これは営業外収入の雑収入を用いたものだ。損益計算書原則のうえでは「その他営業活動以外の原因から生ずる損益であって特別損益に属しない収益」が営業外収益となる。補助金は経常的に発生するものとは考えづらいため「営業活動から生ずる費用および収益」とはいえず、特別損益の判断基準である臨時かつ巨額な項目でもないと想定できる。

2. 固定資産を購入するときの選択肢

固定資産の購入に対して補助金が交付される場合、原則法を用いるか「圧縮記帳」という方式をとることができる。補助金には法人税が課されるため、実質的な補助金の額が名目よりも減ってしまい、本来意図したような補助金の効果が期待できない可能性がある。圧縮記帳を採用すると法人税の課税を繰り延べることも可能だ。

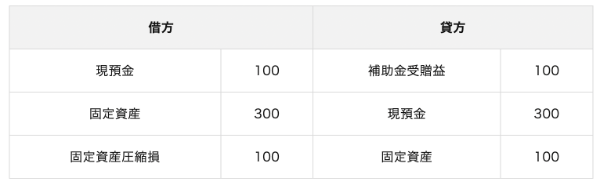

例)助成金を100受領し、固定資産300を購入した場合

2-1. 直接減額方式

上記は受給した補助金の分だけ「固定資産を圧縮」し、その分を圧縮損として計上した仕訳になっている。

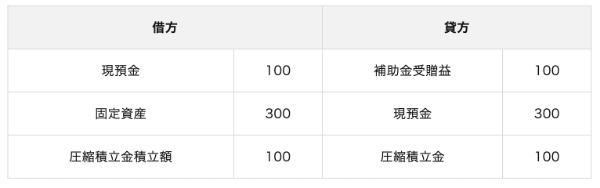

2-2. 積立金方式

積立金方式では、会計処理では固定資産を圧縮しないが、圧縮積立金を通じ法人税の計算上において課税される利益である「所得を圧縮」することになる。受贈益は一時の利益のため、会計上は一括で計上しても問題ない。しかし、将来にわたって費用化される固定資産の圧縮損を一時の損失として計上することについては、適切な決算書の表示上の議論がある。

そのため上場企業においては積立金方式がとられることもあるのだ。なお、このときに補助金受贈益と固定資産圧縮損は特別損益としてもよい。性質や金額の重要性に応じて判断する。

補助金を会計処理するタイミングは?

補助金は申請から受給、対象用途への使用まで時間がかかることが多い。先に見た原則法のときの仕訳を切るタイミングを見ていこう。

1. 申請時

仕訳はなし。受給が確定していないため、会計処理をする必要がない。

2. 確定時

確定から補助金の受給まで時間を要する場合は、先の仕訳ではなく以下の仕訳を切る。

3. 受給時

受給時に先の仕訳を切るが、確定時に未収入金を計上している場合は、入金時に以下の仕訳を切る。

4. 返還時

返還することになった場合は、雑収入を取り消す。

5. 申請後、確定前に決算をまたぐ場合(一部)

1のように確定するまでは会計処理は不要であるが、一部の補助金については「決算をまたぐ場合には見積もりで計上する」と規定されている。規定内容は以下の通りだ。

- 休業手当、賃金、職業訓練費などの経費を補填するために受給する各法令に基づく給付金については、休業、就業、職業訓練などの事実があった事業年度の決算において仕訳を切る

- 交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積もって計上し、法人税が課される

- 申請中の補助金がある場合は、この規定に該当するかどうかの確認が必要といえる

補助金・助成金処理の際の注意点は?

補助金・助成金を申請しても、給付の決定までや受給までに数か月を要することがある。そのときの注意点を見ていこう。原則法の場合、先述の「5. 申請後、確定前に決算をまたぐ場合」を除き同一決算期内であれば特別な処理は不要だ。補助金の交付確定後、受給される前に決算を迎えた場合は、未収入金と雑収入の計上が必須となることに改めて注意したい。

会計処理の漏れがあった際は、決算の修正や法人税修正申告が必要となる。また固定資産購入に関する補助金の場合は、法人税課税のタイミングが分かれる。圧縮記帳は、強制ではなく選択適用となるため、自社の財務状況を勘案し圧縮記帳をするかどうかを早めに意思決定することが重要だ。もし圧縮記帳を選択するのであれば会計処理に注意が必要となるため、正しく理解しなければならない。

圧縮記帳の要件は、法人税法第42条によると「補助金を受給した事業年度に返還不要が確定し、固定資産を取得すること」となっている。補助金の受給、返還可能性の有無、固定資産の購入の状況によって、いくつかの方法をとることに注意してほしい。

1. 要件をすべて同一年度に満たす

先述の仕訳により、圧縮記帳が適用できる。

2. 固定資産購入年度以降に補助金を受給し、要件を満たす

固定資産購入年度に計上した減価償却額を修正して、圧縮記帳ができる。

3. 補助金を受給したが、固定資産未取得または返還不要が未確定

補助金を収入ではなくいったん負債に計上し、要件を満たしたときに収入に振替、圧縮記帳ができる。

4. 決算期をまたいだ場合

補助金の交付を受けた事業年度前に固定資産を購入した場合は、固定資産購入年度ではなく補助金の交付を受けた事業年度で圧縮記帳ができる。ただし圧縮限度額は、前期の減価償却よりも下がっているため、補助金を受けた日における固定資産の簿価を基準で計算することが必要だ。

補助金にかかる税金の種類は?

補助金は、国や地方公共団体にとっても意図があって交付される金銭だ。そのため受け取った場合に課税対象となるのかかが気になるところである。補助金にかかる税金の種類について消費税と法人税に分けて見ていこう。

1.消費税は課税対象とならない

結論からいうと補助金に消費税は課されない。消費税の課税要件には、以下の4つがある。

・国内

・事業者が事業として

・対価を得て行う

・資産譲渡など

これらをすべて満たすと消費税が課される。ただし消費税には、非課税取引と不課税取引がある。国外取引や対価を得て行う取引に該当しない取引は、不課税取引と呼ばれ課税対象とはならない。一方、同じ課税対象とはならない取引でも土地や有価証券の譲渡などのように課税対象になじまない取引や社会保険医療など社会政策的配慮による取引は、非課税取引と呼ばれ不課税取引と区別されている。

国または地方公共団体から交付される補助金や助成金は、国内で行われるものであっても何かの対価として支払われるわけではなく課税対象とはならない。つまり寄附や単なる贈与などと同じように4つの課税要件を満たさないため、不課税となるのだ。

2.法人税は課税対象となる

法人の場合は、補助金も収益となり、法人税が課税されることになるので注意が必要だ。補助金が課税対象となると企業の決算で利益計上している場合、キャッシュ・フロー上の効果が薄れてしまい矛盾を感じるかもしれない。しかし法人税法では、補助金に関する別段の定めがなく補助金は増資などの資本取引にも該当しないため、補助金や助成金は収益と考えられ課税対象となるのだ。

個人事業主の場合は、所得税法第27条に基づき事業から生じる所得に対して所得税が課税される。非課税所得は、所得税法第9条に定めているがこちらにも補助金に関する規定がない。ただし補助金によっては、法人税や所得税が非課税のものについて種々の法令により個別に規定される可能性があり新出の補助金の場合は確認することが望ましいといえる。

例えば事業収入には該当しないが児童手当には所得税を課税しないという法律の定めがある。補助金の目的によっては、課税対象にならないケースもあることに注意しなければならない。

「国税庁:No.6157 課税の対象とならないもの(不課税)の具体例」

補助金は用途が限定されている?

補助金には、要件を満たすと受給できるものと特定の用途に用いるために受給するものがある。このうち後者については限定された用途に応じた利用が受給の前提となることから、異なる用途で利用した場合には返還を求められる可能性があるため注意が必要だ。また、補助金申請の際に固定資産の利用計画や見積書・契約書を添付し、後日現地調査などによる確認や報告書の提出が求められるケースがある。

例えば以下の場合、補助金交付の取り消しや返還を求められることに留意したい。

- 目的外の使用

- 無断の資産売却・転用・担保差し入れ

- 申請内容の故意による誤り

- 業者と共謀し補助金を多く受給したことが発覚したとき

補助金で使える圧縮記帳

補助金が法人税の課税対象となることを考えると固定資産の購入に伴う減価償却費だけでは、課税所得の圧縮が限定的だ。圧縮記帳は、課税対象となる所得を将来に繰り延べる効果があり固定資産の購入時に補助金が交付される場合に有効に使える。法人税法第42条では、補助金で取得した固定資産の圧縮額の損金算入が認められている。

圧縮記帳によりある程度補助金を受け取った効果を高めることが可能だ。ただし圧縮できる金額は、固定資産の取得に充てた補助金の額が限度となり固定資産の取得価額を圧縮することで計上できる減価償却費が減額される。そのため圧縮記帳は、所得を将来に繰り延べるもので一時的な効果はあるもののトータルで考えれば支払うべき税金の額は変わらないことも忘れてはならない。

補助金で使える圧縮記帳には、以下の2つの方法がある。

・直接減額方式

受給した補助金の分だけ固定資産を圧縮し損益計算書の利益と固定資産の取得価額を直接減額した計上方法(圧縮損として計上した仕訳をする)。

・積立金方式

会計処理では固定資産を圧縮せずに剰余金の処分によって圧縮記帳する金額を積み立てる方法(圧縮積立金を通じ法人税の計算上において課税される利益である所得を圧縮する)。

中小企業が使える補助金・助成金3選

補助金の具体例を紹介していこう。補助金や助成金の内容は随時更新されるので最新の情報を各省庁、地方自治体、その外郭団体などおよび専門家から入手してほしい。申請期限や補助金の予算枠にも注意したい。なお「中小企業」の定義は、中小法人基本法や法人税法により若干異なってくる。そのため補助金の所轄の団体における定義を確認していただきたい。

1. 創業助成金

所轄:東京都中小企業振興公社

対象:5年未満の中小企業者などのうち一定の要件を満たす方

金額:上限300万円

内容:従業員人件費、賃借料、広告費、備品費などの経費における3分の2以内の補填

2. 小規模事業者持続化補助金

所轄:中小企業基盤整備機構

対象:小規模事業者

金額:1事業者あたり上限50万円(条件によって上限500万円)

内容:販路開拓や生産性向上への取り組み費用の補填

3. 中途採用等支援助成金(中途採用拡大コース)

所轄:厚生労働省

対象:雇用保険適用事業者

金額:50万~70万円

内容:中途採用率の拡大または45歳以上の方の初採用への助成

補助金の仕訳に関するQ&A

Q1.補助金を仕訳するタイミングはいつ?

A.申請段階では確定していないため、仕訳をする必要はない。しかし補助金の種類によってタイミングが異なる。休業手当や賃金、職業訓練費などの経費を補てんするために受給する各法令に基づく給付金については、休業、就業、職業訓練などの事実があった事業年度の決算において仕訳が必要だ。

また交付を受けるべき金額が具体的に確定していない場合でも、その金額を見積もって計上し法人税が課されるケースがあるため、申請中の補助金があるときは確認が必要となる。

Q2.補助金の種類はどれくらいあるの?

A.補助金は、助成金を含めると数百種類あるといわれ、国が行うものもあれば自治体や東京都中小企業振興公社、自治体の外郭団体が支給するものなど多種多様だ。国や自治体などの政策、予算、目的に基づき創出され補助金や助成金の内容は随時更新される。そのため最新の情報を各省庁、地方自治体、その外郭団体などおよび専門家から入手することが必要だ。

Q3.補助金は返済しなければいけないの?

A.補助金や助成金は、原則返済不要の資金だ。しかし税金や雇用保険料などを財源としているため、創業支援や固定資産の購入、労務管理制度の導入などを給付の目的に要件に適合しているか否かについて厳格に審査される。申請書類などで要件に適合しているかを証明する必要があり審査を受けて給付の可否が判断される。

給付目的の通りに運用されているかをモニタリングされるケースも多く場合によっては給付決定の取り消しや返還を求められることがある。詐欺罪で告訴されるケースもあるため、偽りなく申請しなければならない。

補助金の仕訳は事前によくチェックを

補助金と一口にいっても、さまざまな意図や仕訳の選択肢があり、単純ではないことが理解できたのではないだろうか。改めて各種の補助金の意義を理解し、上手に活用して事業を推進するとともに適切な会計処理によって正しい決算書の作成と適正な申告納税を行うのが賢明だ。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・新井良平(スタートアップ企業経理・内部監査責任者)