西川: 今回は2022年11月11日に公表された、オリックス株式会社による株式会社DHCの買収、これをテーマに今日は取り上げていきたいと思ってます。

オリックスのプレスリリースによると、DHCの大株主でもある創業者との間で株式譲渡契約書を締結し、株式を譲り受ける基本的な合意に達した、という内容が発表されました。

リリースには、DHC、その他の株主との間でも株式取得を含めた協議をさらに進めていく、ということも書かれており、報道機関各社からは今回の買収総額が約3,000億円程度にのぼる、ということが報道されています。

3,000億円、という金額だけを見ても非常に大きいのですが、各社が報道するように、事業承継目的のM&Aでは、過去最大規模になる、そういう規模なんですね。

今回は、本件を取り上げていきたいと思ってます。

オリックスがなぜDHCを譲り受けたのか

西川: まず最初に、今回の当事者である買い手のオリックスはM&Aを多く行っている企業ですが、今回なぜDHCを譲り受けたのか、どういう風に位置づけてらっしゃるのか。このあたりを臼井さん、解説をお願いします。

臼井: オリックスという会社は球団でも有名ですよね。野球ではなく本体は何をやっているのかというと、もともとオリエント・リースというリース業ですね。リース業から始まり、成長の過程でM&Aという手法を用いて、いろいろな領域に進出していきました。

上場会社を含めて買収を行ったり、あるいは先ほど出たオリックス球団、現在のオリックス・バファローズですね。

もともとは阪急ブレーブス、近鉄バファローズ、この2つを買収して一緒になったのが今のオリックス・バファローズなんですけれども、これも結局元をたどれば阪急電鉄、近畿日本鉄道から引き受けています。

そのほか、マンションの大京であったり、穴吹工務店、こうした企業もオリックスのグループになっています。このようにオリックスは、戦略的投資を積極的に行っている企業グループです。そのオリックスが今回DHCを買収しました、という文脈ですよね。

なぜDHCを、についてはいろんな見方があると思われますが、基本的には「ヘルスケアセクター」とオリックスのプレスリリース資料では意味付けていて、ヘルスケア分野では医療機器卸の会社や製薬会社等を過去に買収を進めています。それに続く形として、今回の買収に至ったというわけですね。

プリンシパル投資とは

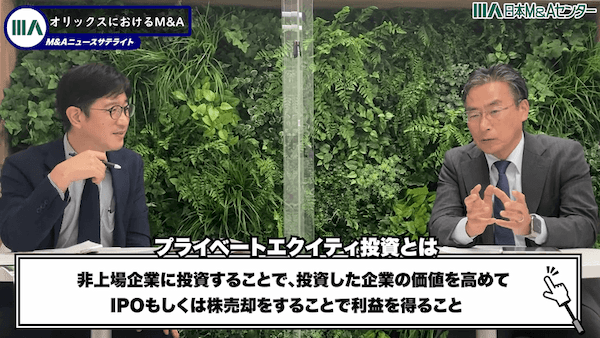

臼井: オリックスの戦略は非常に面白くて、他の企業をこの規模で買収する場合、前回も紹介しましたが、プライベートエクイティファンド(PEファンド)、ファンドが買収するというケースがよく見られるのですが、オリックスは「プライベートエクイティ投資」を行います。

要は、未上場の株、他の企業の株、これの過半数を買っていきます。これの大きな投資主体というのが、通常ファンドと呼ばれる人たちなんですけども、投資行動としてはオリックスさんもほぼ一緒なんです。

ファンドと違うのは、ファンドは買収資金を「他の投資家」から集めて投資します、そしてリターンが出たら投資家に分配します。一方、オリックスさんは、基本的に「自分たちのお金」で投資するんですね。もちろん銀行借入も行いますが、人のお金じゃなくて自分のお金で投資する、こういうことを「プリンシパル投資」と言います。

ファンドとの大きな違いは、ファンドが投資する場合、必ずどこかのタイミングでエグジットをしなければいけない。つまり他に譲り渡すか、上場をさせるかで投資を回収する必要があります。

プリンシパル投資の特徴は、エグジットを想定しないシナリオが描けることです。

先ほどの例で言うと、大京がそうですね。大京は自分のお金で投資して、結果としてはずっとグループにいます。見方によっては、不動産という新たなビジネスに向かって、連結グループの貢献を期待してグループとして存続あせると、いわゆるロールアップもしますと、こういう変幻自在の投資方法になります。

そのほかオリックスの買収事例で有名なのは「弥生会計」ですね。この時オリックスはファンドから買収をしました。

オリックスは金融サービス業ですから、会計ソフトとの親和性が高いということで、事業投資かと思ったら、数年後にエグジットしてファンドに売却しました。これがオリックスという会社の非常に面白いところで、純粋な事業会社ではない金融系のプレイヤーであるから、できる技とも言えるわけですね。

西川: オリックスさんというと球団、リース・レンタル事業と、総じてノンバンクみたいなイメージがありますけど、実はかなりの件数の投資をしていて、場合によっては既存のオリックスグループの事業とのシナジーを創出したり、あるいは売却をして、そこで利益を出しています。

その他に「プリンシパル投資」っていうのを謳っている主体は、大手証券会社にも一時期見られましたが、さすがにこれだけの規模、3,000億のプリンシパル投資を行えるプレイヤーはなかなかいません。

買収した企業を自分たちの商流の中で活用してく、あるいは後にイグジットして投資のリターンとして、あるいは事業として回収する、など選択肢が増えるというのがプリンシパル投資の特徴かなと思います。

事業承継型M&Aとは

西川: そもそも事業承継型M&Aとは何なんですか、という話ですが。

それぞれの会社には運営する「事業」があって、多くの場合は創業したオーナーが事業を運営されています。

オーナーも人間なので、徐々に年齢を重ねていきます。どこかのタイミングでバトンタッチを考える必要がある。 つまり事業の担い手、あるいは会社の経営権を次の世代にバトンタッチしていかなければなりません。

これを解決する1つの手段として、事業承継型M&Aがあります。

臼井: そういうことですね。

西川: 事業承継には、いくつかパターンがあるのですが、

息子さんや娘さんなど、いわゆる一族の方が継ぐ「親族内承継」、社内の従業員、役員という一族以外の方が継がれる「従業員等への社内承継」、場合によっては上場する、パブリックカンパニーを目指すというという方法もあります。

そして、ここ十数年の間で、特に市場として大きくなったのが「M&Aを活用して事業承継を解決します」というパターンです。

今回まさにDHCさんのケースにおいては、事業承継という問題も背景にあって、オリックスさんが買収を通じて事業承継の解決を行ったとも言えます。

大型の事業承継型M&A事例

西川: 今回の買収総額約3,000億円という事で、かなりの規模になりますが、過去に事業承継型M&Aで大きな規模の事例ありますか?

臼井: 個人的には、10年ほど前、中国・四国地方を中心に展開していた食品スーパーの「マルナカ」さんという、非上場の地場最大手のスーパーがあったのですが、その後、イオングループが買収して、「マルナカ」さんの創業家は事業を譲渡されました。

このM&Aも当時かなり大きい規模だと感じていましたが、調べたところ約450億円での買収でしたので、それと比べても今回の3,000億は、非常に大きい規模と言えますね。

西川: 事業承継型M&Aで、1,000億円を超える規模は、なかなか該当するものは無いかと思われます。今回のDHCの買収とは細かい点においては違うのかもしれないですが、1つ大きい事例があるんですよね。ZOZOの事例です。

当時ZOZOの前澤オーナーはヤフーにTOBを通じて譲渡を行い、その後前澤オーナーは引退、事業承継を完了させるということで、

ある意味「事業承継型M&A」のひとつと言えるでのはないかと考えます。

当時ヤフーさんは買収に約4,000億円くらい投資をしているので、今回の事例と並ぶくらいの規模ではないでしょうか。

臼井: そうですね、でもZOZOの買収事例を事業承継と見る人は、おそらくほとんどいらっしゃらないでしょうね。

なぜかというと、単純に創業者の年齢が違います。

今回のDHCの会長兼社長は81歳(当時)でいらっしゃいます。1972年、ちょうど今から50年前にDHCを立ち上げられました。

DHCという会社が凄いところは、会社を立ち上げて50年かかって、売上高約1,000億円ですよ。

営業利益が150億ぐらいという会社に育て上げられた。このM&Aは非常に凄いことで、他の会社が3,000億円の価値を付けて、譲り受けてくれる。

こういう会社を育てた創業者の方ですから、もっとこういう事業承継型M&Aは賞賛されていいと思いますし、創業経営者の花道として、他の経営者の参考になる良いM&Aだなと思います。

こういった事例は今後増えていくだろうなとも思いますね。

もう1つ言うとDHCは創業後、上場してないんですよね。「オーナー経営者を貫いた経営者」とも言えます。

西川: 上場しないでこれだけの規模に成長させるのはすごいことですよね。

通販化粧品・通販業界のM&A

西川: 今回もう1つ視点を考えてみたんですけど、通販化粧品業界、この業界は過去に大きいM&Aがいくつかあって

たとえばドクターシーラボさんもありましたし、完全な売却はされていないですがファンケルさんなどもありました。

DHC、ファンケル、ドクターシーラボ、通販を中心として化粧品会社さん各社いらっしゃいますが、その中でDHCさんは、M&Aされていない最後の会社だったのですが、今回オリックスさんとM&Aを行う事になりました。

臼井: 通販化粧品業界って、「第一世代」と言われる創業者らがマーケットをつくってきた業界というんですかね。

それ以前に通販会社はどうしたのかというと、大なり小なり創業者のリタイアに伴って、形を変えていきました。

例えば、先ほどのファンケルさんの事例では、創業者が自分の株を大手企業に託しますということで、キリンホールディングスが引き受けました。ドクターシーラボさんのの場合も創業家がジョンソン・エンド・ジョンソンに譲渡を行いました。他の通販会社さん各社もそうですよね。

昔は上場している通販会社さんがたくさんありましたけど、今はだいぶ数が減ったり、社名が変わったり、親会社が変わったり。

通販業界は昔は折込から始まって、紙媒体になって、テレビ通販あるいはCATVの通販になって、ネット通販になってと媒体の形も変わってきました。売る商材も変わってくる中で、どんどん形を変えていっているというのが、非常に短期間でサイクルが繰り返された結果ですかね。

西川: 今回はDHCさんの事例を中心にご紹介してきました。次回も気になるM&Aトピックスを取り上げていきたいと思います。

高度な戦略提案を行う専門チームがあなたの会社の成長をサポート

日本M&Aセンターでは中堅・中小企業そして、上場企業の成長を実現するM&Aをサポートしております。

本記事に登場するような経験豊富なプロフェッショナル達が、戦略実現のためのプロアクティブサーチや企業組織再編など、高度なスキーム提案を専門チームを組成して行います。

まずはあなたの会社の課題をお聞かせください。

プロフィール

1991年に山一證券株式会社に入社、M&A部門に配属。同社自主廃業後、大手証券会社M&A部門を経て2009年に日本M&Aセンター入社。27年間にわたり一貫して国内外のM&A仲介アドバイザリー業務の第一線に従事。上場企業同士の経営統合から中小企業の事業承継案件まで、規模の大小を問わず幅広い業界にて200件超のM&A成約実績がある。

大手プラントエンジニアリング会社(海外プラント建設)、Big4系コンサルティングファーム(PMI等)、大手証券会社(M&Aアドバイザリー)を経て、2010年に当社に入社。通算20年近いM&A実務経験に強み。現在、上場会社グループに特化してM&Aサービスを提供する部門を率いる。事業ポートフォリオ再構築プランやM&A戦略の立案サポートから、クライアント毎のオーダーに基づく案件オリジネーション、交渉・実行サポートを行う。弊社において、大型案件、複雑案件、及びノンコア切離し案件をリードする。