(本記事は、花城 正也氏の著書『得する社長、損する社長 中小企業のための確定拠出年金』=クロスメディア・パブリッシング、2022年11月28日刊=の中から一部を抜粋・編集しています)

企業型DCのすごい税制優遇

社会保険料・所得税・住民税が減額される

「はじめに」でお伝えしたように、老後の資金を公的年金制度だけでまかなうのは難しいのが現状です。「自助努力で老後資金をつくってほしい」という国の意向もあり、企業型DCは税制面でもとても優遇されています。

まずは、社員の視点で見てみましょう。

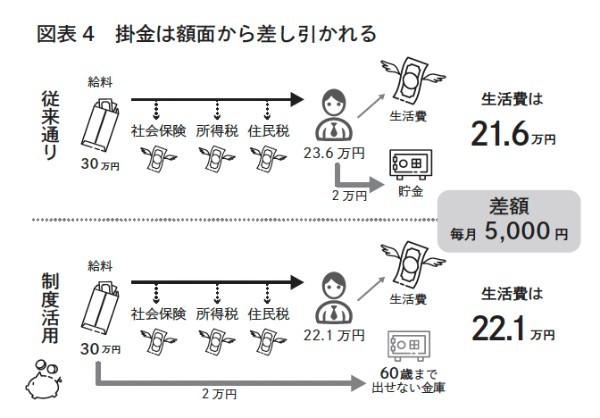

東京都に住む月々の給料が30万円のAさんがいたとします(図表4)。通常、30万円の給料から社会保険料、所得税、住民税が差し引かれると、残るお金は約23・6万円です。このうち、仮に2万円を貯金に回すと、生活費は約21・6万円になります。

それでは、Aさんが企業型DCに加入した場合を見てみましょう。

企業型DCは給料から天引きして積み立てられます。2万円を企業型DCに拠出した場合、30万円の給料から2万円が引かれ、額面価格は28万円になります。

すると、その28万円から社会保険料、所得税、住民税が差し引かれます。Aさんの手元には約22・1万円が残ります。

企業型DCに加入していない場合と比較して、(21・6万円−22・1万円=)毎月約5000円の差になります。同じ給料をもらって同じ額を積み立てているのに、年間6万円も得するわけです。

会社が支払う社会保険料も減額される

ご存じの通り、社会保険料は会社と従業員が半分ずつ負担する労使折半です。従業員1人当たりの社会保険料が減れば、当然、会社が負担する保険料も減少します。

先ほどのAさんの例で考えると、社会保険料は毎月約15%になります。計算すると、(30万円×15%=)4万5000円を会社側も負担することになります。

企業型DCを利用した場合、拠出する2万円が額面価格から事前に引かれます。会社が負担する社会保険料は(28万円×15%=)4万2000円。拠出前と拠出後の差は3000円になります。

この金額はあくまで一例ですが、同様の給料で月に2万円を拠出する従業員が100人いれば30万円の社会保険料を削減できることになります。年間に換算すれば360万円です。

運用中の利益も非課税

企業型DCの税制上のメリットとして、運用中は利益に対して非課税という点があります。

通常、投資信託などの投資で出た利益に対しては、20%ほどの税金がかかります。仮に100万円の利益が出ていたら、そのうち20万円が税金として回収されることになります。

一方で、企業型DCの場合、運用中の利益は非課税です。23歳から65歳までの42年間に積み立てた504万円が3800万円にふくらんでいても、引き出すまで税金はかかりません。また、途中で運用する商品を変えても、そこで利益を確定する必要はないので、課税もされません。

さらに、満期になって年金を受け取る際にかかる税金も、企業型DCでは優遇されています。こちらについては第3章でご紹介します。

【著者無料セミナーご案内】

無料申し込みはこちら

>>http://bit.ly/3wiMpcC

2010年西南学院大学大学院卒業後、新卒で福岡の地場大手税理士法人に入社。営業責任者及びグループ会社の取締役を経て2017年に株式会社アーリークロスとアーリークロス会計事務所を設立。中小企業の総務経理のDXを推進し5カ月で150件の新規顧客を獲得。2018年に税理士法人化を行い4年でグループ100名体制に。

2021年に中小企業の退職金問題を解決するために一般社団法人中小企業退職金制度支援協会を設立し代表理事に就任。企業型確定拠出年金の普及に努めている。

※画像をクリックするとAmazonに飛びます