マネーロンダリングは、日本では「資金洗浄」とも呼ばれている犯罪行為である。経営者はもちろん、会社自体もマネーロンダリングを行うことも、加担することも許されない。

この記事では、マネーロンダリングに該当する3つの行為や具体的な事例、日本のマネーロンダリング防止対策について解説する。

目次

マネーロンダリング(資金洗浄)とは

「マネーロンダリング(money laundering:資金洗浄)」とは、犯罪によって手にいれた収益の出どころや持ち主をわからなくする行為のことである。マネーロンダリングの手法には、次の3つの段階を踏んで行われるという特徴がある。

マネーロンダリングの手法

これは、マネーロンダリング対策を国際的に行う「FATF(Financial Action Task Force:金融活動作業部会)」が、各国のマネーロンダリングのリスクを特定・評価する上で有益なものとして示した、マネーロンダリングの方法を3つの手順に分けたものである。

3つ目の「インテグレイション」からわかるとおり、マネーロンダリングでは、最終的に犯罪で手に入れた資金を合法な資金と混ぜることで判別しにくくする。たとえば、貯蓄性の高い保険商品に全納したり、株式などの有価証券や仮想通貨に換えたりするような行為である。このような手口から、日本ではマネーロンダリングを「資金洗浄」とも呼んでいる。

日本におけるマネーロンダリングの対策方針

それでは、マネーロンダリングは日本においてどのように規制されているだろうか。

警察庁によると、日本のマネーロンダリング対策は、以下の4点を柱としている。

- 一定の範囲の事業者に顧客管理その他の防止措置を義務付けること

- マネー・ローンダリングを刑事罰の対象とすること

- 犯罪により得られた収益を剝奪し得るものとすること

- テロリズムに対する資金供与を防止すること

(出典)警察庁「犯罪収益移転に関する年次報告書(令和4年)」

1については、『犯罪収益移転防止法』や『外為法』、2と3は主に『組織的犯罪処罰法』や『麻薬特例法』、4は『テロ資金提供処罰法』などによって、それぞれ対策がなされている。

我々にとって比較的身近な対策といえるものは、1の『犯罪収益移転防止法』による一定の範囲の事業者による防止措置だろう。

金融機関などの一定の事業者に対し、一定の基準による顧客管理や捜査機関への報告などが義務付けられているものだ。

こうした事業者から資金の目的を問われるなどし、不便な思いをした経験のある人もいるかもしれない。

マネーロンダリングに該当する行為

それでは、具体的にどのような行為がマネーロンダリングとして処罰されるのだろうか。

マネーロンダリングは主に『組織的犯罪処罰法』において組織的な犯罪やその準備行為をより厳重に取り締まるほか、マネーロンダリング行為の処罰や犯罪収益の保全(没収など)の手続きについて定められている。

まずは、『組織的犯罪処罰法』において規制の対象になっている行為について確認しておこう。

規制されている3つの行為

『組織的犯罪処罰法』で規制されるマネーロンダリング行為は、次の3つである。

- 法人等事業の経営支配

- 犯罪収益等の隠匿

- 犯罪収益の収受

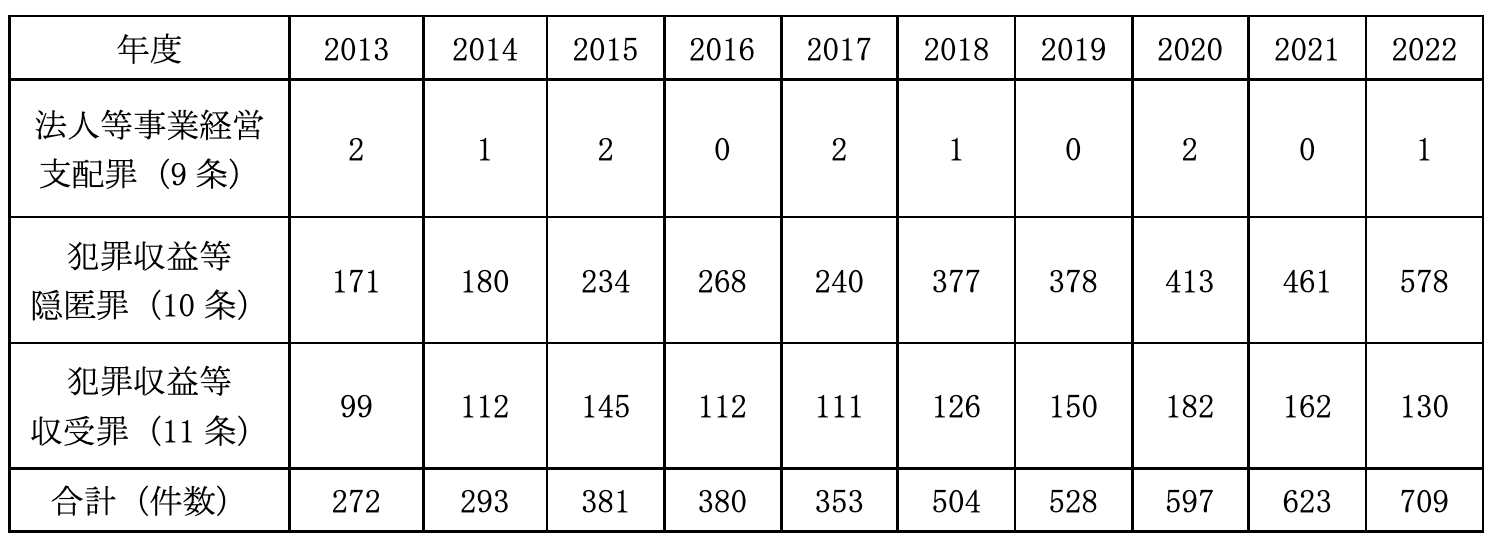

この『組織的犯罪処罰法』の違反による2022年中のマネーロンダリングの検挙件数は、合計で709件であった。そのうち578件が犯罪収益等隠匿罪、130件が犯罪収益等収受罪、法人等事業経営支配罪が1件となっている。

近年、マネーロンダリングの検挙件数は増加傾向にある。警察庁が公開する、近年の検挙件数とその内訳の推移を見ると、増加の原因が犯罪収益等隠匿罪の検挙件数の増加にあることがわかる。

なお、これらの行為は個人が行っても処罰対象になる。法律名のイメージから、組織的な集団による犯罪だけを取り締まるものと誤解されやすいが、個人による違法行為も対象になる。

(参考)警察庁「犯罪収益移転に関する年次報告書(令和4年)」

マネーロンダリングの「犯罪収益」と「前提犯罪」

それでは、マネーロンダリング行為として検挙される具体的な要件とはどのようなものだろうか。

犯罪収益等隠匿罪・犯罪収益等収受罪・法人等事業経営支配罪は、すべて「犯罪収益」に関わることが共通の要件となっている。

この「犯罪収益」とは、「前提犯罪」として定められる一定の犯罪によって得た財産やその犯罪行為の報酬をいう。(組織的犯罪処罰法第2条第2項)

つまり『組織的犯罪処罰法』における3つのマネーロンダリング行為は、その資金を得るために「前提犯罪(=別の犯罪)」が存在することが検挙される要件になるということだ。

それでは、どのような犯罪が前提犯罪にあたるのだろうか。

まず、長期4年以上の懲役刑が定められているものは基本的に該当すると考えてよい。

刑法犯で代表的なものは窃盗罪や詐欺罪といった犯罪である。2022年中のマネーロンダリング行為においても、窃盗が257件、詐欺が254件、電子計算機使用詐欺が105件と、その検挙件数の大多数を占めた。

電子計算機使用詐欺とは、コンピュータをだまして金銭等の交付を受ける詐欺のことである。例えば、振り込め詐欺の手口の1つである還付金詐欺などにおいて、ATMを介して被害者の口座から犯人グループの口座に振り込ませる場合などに成立する。

他にも脱税や粉飾決算、背任などの行為から得た財産を隠したり受け取ったりすると、『組織的犯罪処罰法』の対象になる可能性がある。

その他にも、同法で定められる一定の犯罪は、前提犯罪として扱われる。

脱税はマネーロンダリングの前提犯罪になるのか

脱税とは「偽りその他不正の行為」によって租税を免れる行為であり、法人税であれば、「10年以下の懲役若しくは1,000万円以下の罰金、またはこの併科」となる。(法人税法第159条)

懲役が「10年以下」であるため、「長期4年以上」の要件を満たす。「長期4年以上」とは、4年以上の懲役刑になる可能性のある罪と読み替えることができるため、法人税の脱税は前提犯罪に該当する。

脱税とは租税債務を免れるものなので、窃盗や詐欺とは異なり消極的に得られる利益であることから、犯罪収益に該当するかどうかの議論がある。

税務大学校研究部の教育官である西住憲祐先生の研究によると、詐欺利得罪の通説・判例をもとに租税債務を免れることは財産上の利益にあたり、脱税の利益は『組織的犯罪処罰法』の犯罪収益に該当するとしている。

なお、詐欺利得罪とは、無銭飲食や無賃乗車などを処罰するいわゆる「二項詐欺」のことである。

(参考)国税庁HP:「税務当局によるマネー・ロンダリング対策」

輸入消費税の脱税によるマネーロンダリング対策強化

脱税とマネーロンダリングについて特筆すべき内容に、密輸による消費税法違反、関税法違反がある。外国からの輸入品は、保税地域からの引き取りの際に消費税や関税などを支払わなければならない。それらの正規の手続きを経ていない輸入を密輸といい、消費税法違反、関税法違反などに問われる行為にあたる。

警察庁の2019年分や2020年分の「年次取引報告書」には、「消費税法等の税法違反に抵触する金の密輸等に着目した分析を強化している」との記載があることから、金の密輸をマネーロンダリングの手段として警戒していることがわかる。

なお、金地金等の密輸については税制改正によって、現在はその課税仕入れからの仕入税額控除が認められないなど一定の手当がなされている。

(参考3)警察庁「犯罪収益移転に関する年次報告書(平成30年・令和元年・令和2年分)

https://www.npa.go.jp/sosikihanzai/jafic/nenzihokoku/data/jafic_2018.pdf

https://www.npa.go.jp/sosikihanzai/jafic/nenzihokoku/data/jafic_2019.pdf

https://www.npa.go.jp/sosikihanzai/jafic/nenzihokoku/data/jafic_2020.pdf

マネーロンダリングの10の具体的事例

「まっとうに経営をしている自分がマネーロンダリングに関わるわけがない」

多くの読者がそう思われるだろう。しかし、日本においても、さまざまな事業活動が資金洗浄の場に利用されている。検挙されるまでには至らなかったとしても、捜査機関から疑いの目を一時的に向けられる可能性は誰にでも起こり得ることだ。経営者の知らないところで、自分の事業や従業員がマネーロンダリングに利用されることも考えられる。

それでは、事業活動において具体的にどのような行為がマネーロンダリングとして検挙に至っているのだろうか。警察庁の資料から10の事例について紹介する。

【事例1】企業間の架空取引で得た金銭を隠匿した行為

会社役員が、企業間の架空取引等によってだまし取った約束手形を現金化した後、犯罪で得た収益の一部「現金約4,000万円」を、会社役員の親族が契約した銀行の貸金庫に保管した。

【事例2】不正に得た融資金を隠匿した行為

会社役員が、会社の財務内容が良好であるかのように装って得た8,000万円の融資金のうち500万円を、事情を知らない者に渡して他人名義の証券口座に振り込ませた。証券口座に振り込まれた金銭は、その会社役員が株投資に利用していた。

【事例3】違法営業者から家賃名目で金銭を受け取った行為

会社役員が、違法な風俗営業を経営する男に建物を提供し、犯罪収益と知りながら家賃の名目で自己名義の口座に振り込ませた。この金銭は、家族名義の積立式の生命保険の保険料に充当されていた。

【事例4】違法営業者からコンサル料名目で金銭を受け取った行為

会社役員が、違法な風俗営業の収益であることを知りながら、コンサルティング報酬名目で会社の口座に金銭を振り込ませた。

【事例5】盗品等譲り受けの罪と同時に検挙された事例

会社役員が、外国人から盗品であると知りながら化粧品等を買い取り、盗品等有償譲受け及び組織的犯罪処罰法違反で検挙された。事件の詳細は不明であるが、マネーロンダリングとしての規制範囲内という判断に至ったのだろう。

【事例6】違法店舗の売上金を出資金として株式会社を設立した事例

会社役員が、無許可で社交飲食店(接待を伴う飲食店として、風営法の営業許可を必要とする店)を営業して得た不法収益を、株式会社の設立に際して発行された株式の出資金として払い込むなどし、発起人としての地位を取得した上、自己を代表取締役に選任した。

検挙事例の少ない、法人等事業経営支配の事例の一つである。

【事例7】特殊詐欺で得た財産を別口座に隠匿した事例

会社役員らが、役場の職員になりすましてだまし取った他人名義のキャッシュカードを利用し、自分たちが管理する他人名義の口座に振替入金した。特殊詐欺(この事例では、電子計算機使用詐欺)によって得た収益を管理下に置いたことから、組織的犯罪処罰法違反でも検挙された事例である。

【事例8】国際的な詐欺事件による事例

会社役員が、アラブ首長国連邦の被害者から日本の国内銀行の法人口座に送金された詐欺の被害金を、正当な事業収益であるかのように装って払戻しを受けたことから、組織的犯罪処罰法違反及び詐欺罪で検挙された事例だ。

【事例9】架空の売買契約書で正規の取引を装った事例

架空の取引によって犯罪収益を隠匿した事例である。架空の売買契約書を作成し、特殊詐欺グループがだまし取った電子マネーを正規の取引で獲得したものであるかのように装った行為が犯罪収益等の隠匿罪として検挙されている。

【事例10】他人の会社になりすまして犯罪収益を隠匿した事例

コンサル業者が、他者が経営する合同会社になりすまし、特殊詐欺グループがだまし取った電子マネーの利用権を売買サイトに出品して売却した事例である。こちらも犯罪収益等の隠匿罪として検挙されている。

(参考1)警察庁:「犯罪による収益の移転の危険性の程度に関する評価書」

(参考2)警察庁「犯罪収益移転に関する年次報告書(令和元年)

(参考3)警察庁「犯罪収益移転に関する年次報告書(令和2年)

(参考4)警察庁「犯罪収益移転に関する年次報告書(令和3年)

(参考5)警察庁「犯罪収益移転に関する年次報告書(令和4年)

日本のマネーロンダリング防止対策

続いて、マネーロンダリングを規制するもう1つの法律である『犯罪収益移転防止法』について解説する。

日本はFATFの参加国として、マネーロンダリングのリスクとなる経済活動を、警察活動などで毎年調査している。

また、FATFからの「40の勧告」や日本のマネーロンダリング対策への評価を受けて、『犯罪収益移転防止法』(犯収法)という法律により、一定の事業者に対してマネーロンダリングの防止措置を義務付けている。

マネーロンダリングを防止するための法律「犯収法」とは

『犯罪収益移転防止法』(犯収法)は、マネーロンダリングを直接的に取り締まるのではなく、金融機関などの一定の民間事業者に、顧客の確認や疑わしい取引の届け出を義務付けるための法律である。

『犯罪収益移転防止法』によって、顧客の確認など一定の措置を義務付けられている事業者のことを「特定事業者」という。

特定事業者には、指導や命令に従わない場合の処罰規定もあることから、該当する事業者にとっては、日常業務に大きな影響を与える法律となっている。また、同法には、マネーロンダリングに関係する行為を阻止するために、すべての者に対し、他人と通帳やキャッシュカード等を売買する行為や、それを勧誘する行為などの処罰規定も設けられている。

「犯収法」による特定事業者に義務付けられる措置とは

「特定事業者」に該当する事業者については、『犯罪収益移転防止法第2条』において記載されているので、自社が該当するか否か確認が必要である。

【「特定事業者」に該当する主な事業者】

金融機関等(保険会社、証券会社、暗号資産交換業者などを含む)、ファイナンスリース事業者、クレジットカード事業者、カジノ事業者、宅地建物取引事業者、宝石・貴金属取扱事業者、郵便物受取サービス業者、電話受付代行業者、電話転送サービス事業者、弁護士、司法書士、行政書士、公認会計士、税理士

特定事業者に対して義務付けられる主な措置は以下の通りであり、士業は取引時確認の一部や疑わしい取引の届け出義務がない。

- 取引時確認(本人特定事項・取引を行う目的・職業や事業内容などの確認)

- 確認記録と取引記録の作成と保存

- 疑わしい取引の届け出

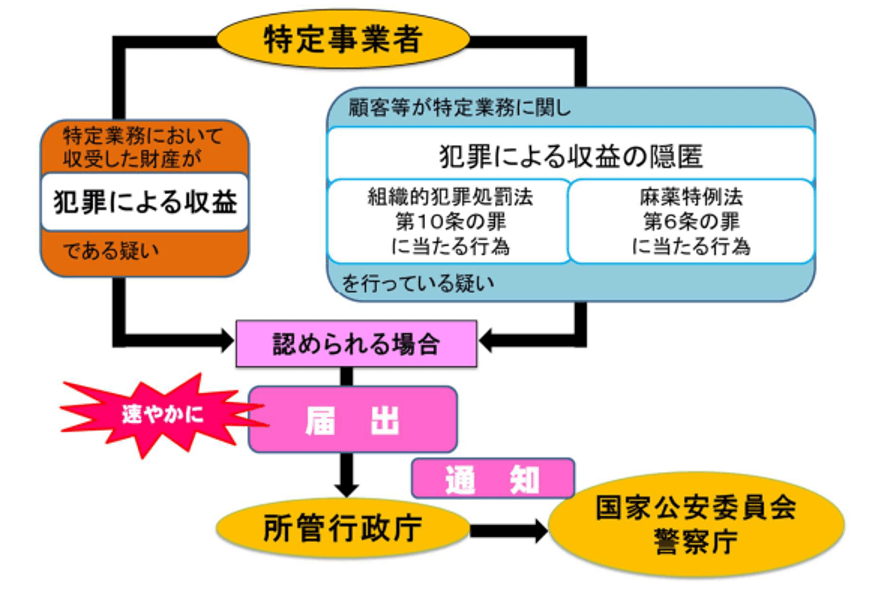

疑わしい取引を届け出る義務とは

「疑わしい取引」とは、特定事業者の特定業務における顧客との取引のうち、下記のいずれかが認められる取引である。

- 取引において収受した財産が犯罪による収益である疑いがある

- その顧客などが組織的犯罪処罰法第10条の罪にあたる行為(※1)もしくは麻薬特例法第6条の罪にあたる行為(※2)を行っている疑いがある

「疑わしい取引」にあたるかどうかの判断は、特定事業者が行う。上記の疑いが認められる場合は、速やかに、特定事業者からその事業を所管する行政庁に届け出なければならない(犯収法第8条第1項)。届け出のあった「疑わしい取引」に関する情報は、最終的に警察などの捜査機関に提供され、マネーロンダリングの取締りに活用されている。

(※1)犯罪収益等の取得若しくは処分につき事実を仮装し、又は犯罪収益等を隠匿する行為。未遂や準備行為を含む。

(※2)薬物犯罪収

益等の取得若しくは処分につき事実を仮装し、又は薬物犯罪収益等を隠匿する行為。未遂や準備行為を含む。

疑わしい取引の通知件数は、近年、増加傾向にある。2022年中は58万3,317件であり、前年から約10%増となった。

増加傾向の要因として、社会全体のコンプライアンス意識の向上、マネーロンダリング対策の重要性の浸透などがあげられている。

各機関のマネーロンダリング対策

『犯罪収益移転防止法』で特定事業者に指定されている事業者は、マネーロンダリングに利用されることを防ぐために、各省庁のガイドラインに従いながらそれぞれが対策を行っている。

その一例を紹介する。

・銀行

口座開設や貸し金庫などの契約時、200万円を超える現金取引時、10万円を超える現金振り込みなどの際に、取引時確認や記録の作成・保存を行わなければならない。また金額にかかわらず、疑わしい取引の届け出義務がある。

・保険会社

200万円を超える現金取引や保険金の支払い時に、取引時確認や記録の作成・保存を行わなければならない。金額にかかわらず、疑わしい取引の届け出義務もある。

・ファイナンスリース事業者

ファイナンスリース契約(物品のレンタル契約。貸し手が物品の購入費用を負担し、途中解約のできない契約)に関し、1回のリース料が10万円を超える契約の締結時は、取引時確認や記録の作成・保存を行わなければならない。金額にかかわらず、疑わしい取引の届け出義務もある。

・クレジットカード業者

クレジットカード契約の締結時に、取引時確認や記録の作成・保存を行わなければならない。クレジットカード業務における疑わしい取引の届け出義務もある。

・宅地建物取引業者

宅地建物の売買契約の締結、その代理や媒介の際に、取引時確認や記録の作成・保存、疑わしい取引の届け出を行わなければならない。

・仮想通貨(暗号資産)交換業者

2016年5月に、犯罪収益移転防止法の特定事業者に追加されている。銀行と同様に、取引時確認や記録の作成・保存、疑わしい取引の届け出義務等がある。

・カジノ事業者

2018年7月に、犯罪収益移転防止法の特定事業者に追加されている。チップの交付や付与をする際、取引時確認や記録の作成・保存を行わなければならない。カジノ業務における疑わしい取引の届け出義務もある。

犯罪収益移転防止法の措置に加え得若しくは処分につき事実を仮装り、100万円超の現金取引についてはカジノ管理委員会へ届け出ることが義務付けられている。

マネーロンダリングについての教育を行おう

マネーロンダリングについて、該当する3つの行為や具体的な事例、日本のマネーロンダリング防止対策について解説した。

マネーロンダリング行為を自社が起こさないのはもちろんだが、加担することも許されない。経営者が預かり知らぬところで社員がマネーロンダリングに加担しないように、マネーロンダリングについての教育を行い、情報共有や相互監視の体制を構築することも重要である。

マネーロンダリングに関するQ&A

マネーロンダリングとはどういう意味か?

マネーロンダリングとは、犯罪によって手に入れた金銭などの収益を捜査当局の追跡を逃れるために別の金融商品などに換価することで、その出どころや持ち主をわからなくする行為のことである。犯罪によって入手した資金を、合法な活動で手に入れた資金と区別できないようにするという特徴から、「資金洗浄」と訳されている。過去の検挙事例には、以下のようなものがある。

・架空取引で手に入れた約束手形を現金化した事例

・不正に得た融資を他人名義の証券口座に振り込んで株投資に充てた事例

・違法営業者から得た不動産賃貸料を生命保険料に充てた事例

・違法営業者から得た資金を元手に会社を設立した事例

マネーロンダリングの何が悪いのか?

マネーロンダリングによって出どころのわからなくなった収益(洗浄された資金)は、犯罪性の高い組織の活動資金に流用される恐れがある。マネーロンダリングによる資金が犯罪組織の活動の維持・強化に利用されると、一般人の生活の脅威になりかねず、国際的に問題視されている。そのため、マネーロンダリングの行為者を処罰することはもちろん、間接的に助長する立場になりやすい金融機関など一定の事業者に対し、国際基準による防止策を徹底させることが重要である。

マネーロンダリングの手口・手法は?

マネーロンダリング対策の国際的機関であるFATFによると、マネーロンダリングの手法には、次の3つの段階を踏んで行われるという特徴がある。

(1)プレイスメント:犯罪収益を金融システムに組み込む段階

(2)レイヤーリング:犯罪収益の出どころを不透明にするため資金源から分離する段階

(3)インテグレイション:犯罪収益を合法的な経済活動に投入する段階

例えば、違法な営業から生じた収益金を、「(1)架空の取引名目で別会社の口座に振り込ませ」、「(2)振り込まれた金銭の一部を他人が開設した証券口座に移して株式等の金融商品に投資し」、「(3)その投資行為から売買益や配当を得る」というような手法が該当する。

文・中村太郎(税理士・税理士事務所所長)

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません